Part 14 of 21

如果我告诉你,有一种加密交易的日交易量比 DeFi 的借贷、兑换和流动性挖矿的总和还要大——你信吗?而且,这个领域曾经完全被中心化交易所垄断——直到一个零 VC 融资的团队从零开始构建了一整条区块链来改变这一切?

欢迎来到永续合约的世界。这里是大资金流动的地方,交易者在几分钟内赚到(或亏掉)一大笔钱,而加密领域最令人印象深刻的技术成就之一——Hyperliquid——正在悄悄抢走 Binance 的饭碗。

系好安全带。这一篇内容很硬核。

什么是永续合约?

让我们从最基础的说起。期货合约(Futures Contract)是对某样东西的价格走向下注。你并不买入实际的资产——你买的是一份合约,如果价格上涨(或下跌,取决于你的仓位),合约就会给你收益。

传统期货有到期日。石油期货三月到期。小麦期货六月到期。到期时合约结算,交易结束。

永续合约(Perpetual Futures,简称"perps")是加密世界的创新:它们永不到期。你可以持仓五分钟,也可以持仓五个月。没有结算日,不需要展期。这是一场没有终点的价格博弈。

打个比方:现货交易像买房——你拥有那些 ETH。永续合约则像租房——你获得了价格敞口,却并不实际持有资产。就像房租一样,你需要持续支付一小笔费用来维持仓位。

永续合约如何锚定现货价格:资金费率

精彩的部分来了。如果永续合约永不到期,那什么能阻止它的价格偏离现货价格呢?答案就是资金费率(Funding Rate)——一个优雅到值得单独解释的机制。

每隔几个小时(通常每8小时),一方的交易者需要向另一方支付费用:

- 当做多的人更多时(看涨方):多头向空头付费。这抑制了大家一窝蜂做多,把永续合约价格拉回到现货水平。

- 当做空的人更多时(看跌方):空头向多头付费。逻辑相同,方向相反。

费率随供需关系波动。在疯牛行情中,资金费率可能飙升——意味着做多的成本变得很高。在暴跌时则翻转,做空的人要付出高昂代价。

💡 进阶洞察: 精明的交易者实际上会吃资金费率。他们同时买入现货并做空永续合约,在市场中性的情况下赚取资金费率收入。这叫做"现货-期货套利"(cash-and-carry trade),是加密领域风险较低的策略之一。

做多、做空、杠杆、爆仓 — 基础概念

让我们把行话都说清楚:

- 做多(Going long)= 押注价格上涨。价格涨了你就赚钱。

- 做空(Going short)= 押注价格下跌。价格跌了你就赚钱。(这很重要——在现货市场上你无法做空,只能卖掉你持有的东西。)

- 杠杆(Leverage)= 放大倍数。10倍杠杆意味着你的100美元能当1000美元用。价格朝你的方向移动10%就是100%的利润。但如果反方向移动10%……

- 保证金(Margin)= 你投入的抵押品。这是你用来支撑杠杆仓位的"赌注"。

- 爆仓(Liquidation)= 当市场朝反方向移动到足以吞噬你的保证金时,协议强制平仓。你的钱没了。而且发生得很快。

把杠杆想象成开车速度。2倍杠杆是时速60公里巡航——合理可控。10倍是时速300公里——刺激到出事之前都很爽。50倍或100倍?你就是把自己绑在了火箭上。而大多数火箭都会爆炸。

⚠️ 现实警告: 绝大多数使用杠杆的交易者都在亏钱。交易所从爆仓中赚得盆满钵满。如果你是新手,先观察学习再碰杠杆。如果真要用,最多从2-3倍开始。说真的。

为什么要交易永续合约?

如果永续合约风险这么大,为什么它们能主导加密交易量?原因有几个:

- 做空:在现货市场,你只能卖掉自己持有的东西。永续合约让你能从价格下跌中获利——对冲或在熊市中交易时必不可少。

- 杠杆:有时候你就是想要放大敞口。一个纪律严明的交易者使用2-3倍杠杆加上严格止损,资本效率可以非常高。

- 对冲:如果你持有一堆不想卖的 ETH(也许正在质押),你可以做空 ETH 永续合约来防范下行风险。你的现货仓位和永续仓位相互抵消。

- 资本效率:何必把1万美元锁在现货里,当你可以用1000美元在永续合约上获得同样的敞口,把剩余的9000美元用在别处?

- 无到期烦恼:不像传统期货,你不需要管理展期。开仓、设好止损,走人就行。

多年来,这一切都发生在中心化交易所上。Binance、Bybit、OKX——它们每天处理数十亿美元的永续合约交易量。但它们有个问题:你必须信任它们来保管你的资金。而 FTX 证明了,这种信任可能会被灾难性地辜负。

去中心化永续合约 DEX 应运而生。Hyperliquid 登场了。

Hyperliquid:为自己建了一条区块链的交易所

这是我真正兴奋的部分。Hyperliquid 不只是又一个永续合约 DEX——它是一个活生生的案例,展示了当一群执着的工程师拒绝妥协时会发生什么。

起源故事

大多数 DeFi 协议选择在现有区块链上发布。Ethereum、Arbitrum、Solana——选条链,部署合约,上线。但 Hyperliquid 团队(由 Jeff Yan 带领,哈佛数学/计算机科学毕业生,前量化交易员)遇到了一个问题:没有现成的链够快。

他们想要构建一个完全链上的订单簿——每一笔挂单、每一次撤单、每一笔成交都记录在区块链上。要匹配中心化交易所的速度(我们说的是亚秒级执行),他们需要一条能每秒处理数万笔交易且亚秒出块的链。

所以他们从零开始建了一条。

HyperBFT 是 Hyperliquid 自研的 Layer 1 共识机制,灵感来自 Meta 的 HotStuff 协议 及其后续改进。它只为一件事优化:成为交易所最快的结算层。该 L1 目前支持每秒 20万笔订单,亚秒级区块确认——随着节点软件的持续优化,吞吐量还在不断提升。

结果?一个完全运行在链上的订单簿,兼具 CEX 的速度和区块链的透明度。每笔交易都可验证。没有隐藏的做市商。没有交易所跟自己的用户对赌。也没有"我发誓我们没看到你的止损单然后故意触发它"。

完全链上的订单簿(不是 AMM!)

这个区别很重要。大多数 DeFi 交易所使用 AMM(自动做市商)——就是我们在本系列前面讲过的那些流动性池。AMM 用来做简单兑换很棒,但对于认真的交易来说糟糕透顶。滑点大,资本效率差,也做不了复杂的订单类型。

Hyperliquid 运行的是一个 CLOB(Central Limit Order Book,中央限价订单簿)——和纽约证券交易所、纳斯达克以及 Binance 使用的是同一类系统。限价单、市价单、止损单、止盈单——它们的工作方式和你在真正的交易所上看到的完全一样。区别在于撮合引擎运行在区块链上,而不是 Binance 的数据中心里。

为什么这很重要?

- 透明度:你可以在链上验证每笔交易、每笔订单、每次爆仓。再也不用猜测交易所是否在抢跑你。

- 自托管:你的资金一直在你的钱包里,直到被使用的那一刻。不用存到中心化托管方然后祈祷他们不要搞出下一个 FTX。

- 抗审查:无需 KYC(目前),没有账户冻结,没有地理限制。拉各斯的交易者和伦敦的交易者拥有完全相同的访问权限。

零 VC 融资 — 社区优先

让 Hyperliquid 在加密文化中独树一帜的是:他们没拿一分钱的风险投资。 没有 Andreessen Horowitz。没有 Paradigm。没有红杉。团队自筹资金完成开发。

这为什么重要?因为在加密领域,VC 投资的项目有个令人不齿的习惯:把社区当成退出流动性。VC 们早期低价拿到代币,然后砸给散户。Hyperliquid 彻底颠覆了这个模式。

$HYPE 空投

2024年11月29日,Hyperliquid 执行了加密历史上规模最大、最受赞誉的空投之一。他们将 HYPE 代币总供应量的31%——10亿总量中的3.1亿枚代币——分发给了平台的早期用户。剩余部分中,38.888% 预留给未来的排放和社区奖励,30.112% 分配给团队和贡献者(带锁定期)。

没有内幕分配游戏。没有偏向大户的分层结构。在平台上活跃交易的用户收到了足以改变人生的代币数量。一些早期用户收到了价值数十万美元的 HYPE。

代币以约2美元的价格上线,几周内迅速突破30美元。社区陷入了疯狂(是那种好的疯狂)。直到今天,HYPE 持有者仍是整个加密领域中最忠诚、最活跃的群体之一——因为团队用实际行动赢得了这份忠诚。协议还通过其援助基金使用交易手续费收入进行持续的 HYPE 回购,形成持续的买入压力。

💡 注意: HYPE 空投成为了代币发行的黄金标准。公平分配,奖励真实用户,没有 VC 砸盘。此后每个项目都会被拿来与之对比。

HyperEVM:从交易所到生态系统

Hyperliquid 最初只是一个永续合约交易所,但团队有更大的计划。2025年2月推出 HyperEVM——一个通用的 EVM(Ethereum Virtual Machine,以太坊虚拟机)兼容执行环境——之后,Hyperliquid 变成了一个成熟的区块链生态系统。

关键是,HyperEVM 不是一条独立的链。它运行在与 HyperCore(订单簿层)相同的 HyperBFT 共识之下,这意味着 EVM 智能合约可以直接从原生的现货和永续合约订单簿中读取价格并提交订单。一个借贷协议只需几行 Solidity 代码就能通过 HyperCore 的订单簿执行清算。这种紧密集成是一个巨大的架构优势。

这意味着开发者现在可以在 Hyperliquid 上构建任何类型的 DeFi 应用:借贷协议、稳定币、NFT 市场等等。所有这些应用都可以原生地与 Hyperliquid 订单簿及其提供的流动性交互。你可以在 HypurrCo 或 HL Eco 上探索不断壮大的生态。

这是一个雄心勃勃的布局:先建最好的交易所,吸引流动性,然后扩展为一个以该流动性为锚点的完整金融生态系统。就像亚马逊从卖书开始,最终扩展到……一切。

金库和建设者代码

还有两个值得一提的特性:

金库(Vaults) 是 Hyperliquid 的跟单交易方案。顶级交易者可以创建金库,其他人存入资金。金库自动复制该交易者的仓位。就像一个去中心化的对冲基金——你可以跟随高手的策略,而无需自己管理交易。

建设者代码(Builder Codes) 是一个生态激励机制。为 Hyperliquid 构建前端、工具或集成的开发者可以在通过其应用路由的交易中附加建设者代码,从而获得一部分交易手续费。这就像一个内置在协议中的推介计划。

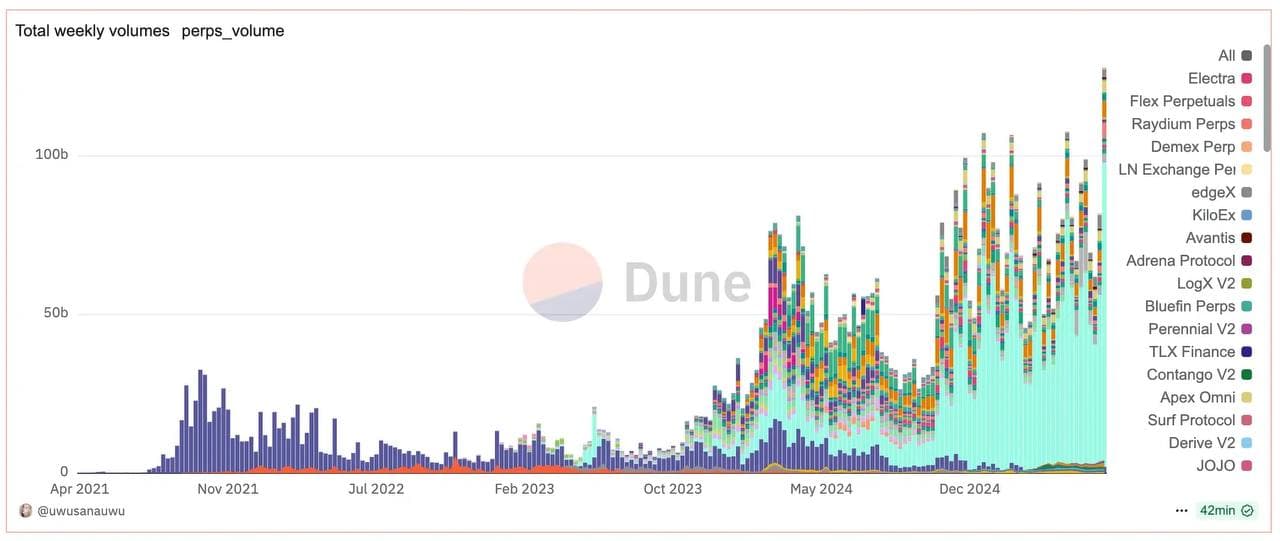

数据说话

截至2026年初,Hyperliquid 日常处理 50-100亿美元的日交易量——直接与主要中心化交易所的衍生品产品竞争。对于一个代币上线才刚一年、没有 VC 支持的协议来说,这些数字令人震惊。

平台支持100多个交易对,主要资产的杠杆倍数最高达50倍。所有这一切都运行在链上,完全透明,亚秒级执行。该交易所还成为了大宗商品交易的热门平台——白银和黄金市场日常产生数亿美元的交易量——同时也是代币预发行投机的场所。

更广阔的永续合约 DEX 格局

Hyperliquid 是当前的王者,但它并非凭空出现。以下是其他主要永续合约 DEX 的对比:

dYdX — 元老

dYdX 是第一个正经的去中心化永续合约交易所。最初建在 Ethereum 上(后来使用 StarkWare 进行扩容),团队做出了大胆决策,在2023年底迁移到基于 Cosmos 的独立区块链(dYdX Chain)。他们想要完全控制验证者集和费率结构。凭借超过1.5万亿美元的累计交易量和220多个市场,这是一个有深厚历史的稳健平台,尽管 Hyperliquid 在日交易量和关注度上已经超越了它。

GMX — 真实收益的开创者

GMX 引入了一个让 DeFi 玩家兴奋不已的模型。V1 中是 GLP 池;当前的 V2 进化为 GM Pools——按交易对隔离的流动性池,改善了风险管理。流动性提供者将资产存入这些池子,交易者使用 Chainlink Data Stream 预言机价格与之交易。当交易者亏损时(统计上大多数人确实会亏),LP 持有者就获利。GMX 普及了"真实收益"(real yield)的概念——从实际经济活动中赚取手续费,而不是依靠通胀性的代币排放。运行在 Arbitrum 和 Avalanche 上,杠杆最高100倍。

Vertex — 混合型选手

Vertex Protocol 在一个系统中结合了订单簿和 AMM,所有仓位统一保证金。速度快、资本效率高,在一个界面中支持现货、永续合约和货币市场。可以把它想象成永续合约 DEX 中的瑞士军刀。运行在 Arbitrum 上。

Solana 上的竞争者:Drift 和 Jupiter Perps

Drift Protocol 是 Solana 上领先的原生永续合约平台,提供统一保证金的永续合约交易,采用订单簿模型充分利用 Solana 的速度优势。支持50多个市场,SOL、BTC 和 ETH 永续合约最高101倍杠杆,累计处理交易量超过500亿美元。

Jupiter Perps 利用 JLP(Jupiter Liquidity Provider,Jupiter 流动性提供者)池——类似于 GMX 的模型。鉴于 Jupiter 作为 Solana 聚合器的统治地位,其永续合约产品获得了大量用户。如果你已经在 Solana 生态中,Jupiter 永续合约自然而然地成为了延伸。

Gains Network (gTrade) — 超越加密资产

gTrade 令人着迷,因为它超越了加密资产的范畴。你可以将加密、外汇、股票、指数和大宗商品等290多种资产作为永续合约来交易——全部在链上。想从 DeFi 钱包做多 EUR/USD 或做空标普500?gTrade 让你做到,某些交易对杠杆高达500倍。由 GNS 代币驱动,部署在 Arbitrum 和 Polygon 上,总处理交易量超过1250亿美元。

Kwenta / Synthetix — 合成一切

Synthetix 将合成方法推向了逻辑极致。每种资产都是由 Synthetix 抵押池支持的合成表示。最初 Kwenta 作为前端,但生态已经整合——Synthetix 现在运营自己的交易所,永续合约已在 Ethereum 主网(不仅仅是 L2)上线。你可以使用 ETH、wstETH、cbBTC 或 sUSDe 作为多抵押品保证金进行交易。可以把它看作最 DeFi 原生的永续合约方案,拥有 Ethereum L1 托管的安全性,无需跨链桥。

大迁移:从 CEX 到 DEX

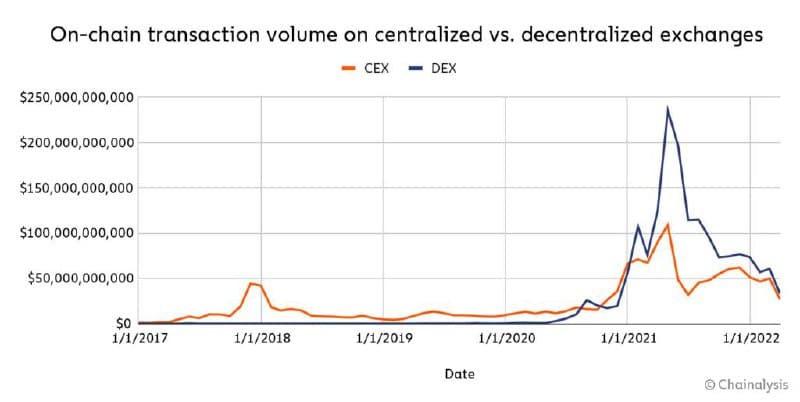

让这一篇如此重要的宏观趋势是:交易量正在稳步从中心化交易所向去中心化交易所迁移。

2022年,去中心化永续合约 DEX 大约处理了加密衍生品总量的1-2%。到2025年,这个数字突破了10%,而且还在攀升。原因是结构性的:

- 信任危机:FTX 的崩溃向全世界展示了中心化交易所可以偷走你的钱。每一次新丑闻都把更多交易量推到链上。

- 更好的技术:Hyperliquid 等平台证明了你不必为了去中心化而牺牲速度或用户体验。差距已经缩小。

- 可组合性:链上永续合约可以与借贷、质押和其他 DeFi 协议集成。CEX 永续合约则是孤立的。

- 全球准入:无需 KYC 意味着尼日利亚的农民和越南的开发者可以访问与华尔街交易员相同的市场。

- 空投激励:说实话——潜在的未来空投推动了大量交易量涌向新 DEX。Hyperliquid 证明了早期使用可以获得巨大回报。

这并不意味着 CEX 正在消亡。Binance 和 Bybit 仍然在总交易量上占据主导。但方向是明确的:链上衍生品是 DeFi 中增长最快的细分领域,而 CEX 与 DEX 之间的技术差距每个月都在缩小。

🔮 我的观点: 五年后,把资金存入中心化交易所来做衍生品交易这件事,会像打电话给你的经纪人下单买股票一样过时。基础设施此刻正在被构建,而 Hyperliquid 在领跑。

速查手册:永续合约 DEX 对比

- Hyperliquid — 自有 L1(HyperBFT)· 链上订单簿 · CEX 级速度,零 VC,超级空投

- dYdX — 自有链(Cosmos)· 订单簿 · 元老级永续合约 DEX,久经考验

- GMX — Arbitrum / Avalanche · GM Pools(基于预言机)· 真实收益给 LP

- Vertex — Arbitrum · 混合 CLOB + AMM · 全仓统一保证金

- Drift — Solana · 订单簿 · 快速的 Solana 原生永续合约

- Jupiter Perps — Solana · JLP 池 · 庞大的 Solana 用户群

- gTrade — Arbitrum / Polygon · 基于预言机 · 外汇、股票、大宗商品(290+ 交易对)

- Synthetix — Ethereum 主网 · 合成资产 · 多抵押品保证金,L1 托管

核心要点

- 永续合约是让你用杠杆押注价格方向的合约——它们永不到期,是加密领域交易量最大的金融工具。

- 资金费率通过多空双方的定期支付,使永续合约价格与现货保持一致。

- 杠杆是工具,不是玩具。 大多数使用杠杆的交易者都在亏钱。敬畏它。

- Hyperliquid 完全从零开始构建了一条新区块链,只为运行一个交易所——而且成功了。亚秒级执行,完全链上,零 VC 融资,社区至上。

- 永续合约 DEX 格局丰富多样:dYdX、GMX、Vertex、Drift、Jupiter、gTrade 和 Synthetix 各自带来了独特的创新。

- 交易量正在迁移到链上。 FTX 的崩溃加速了这一进程,更好的技术在维持这一趋势。这个方向不会逆转。

下一篇预告

永续合约只是链上衍生品的开始。在**第15篇中,我们将更深入衍生品的兔子洞,探索期权和高级金融工具**——那些让你无需传统金融经纪商就能交易期权、结构化产品和奇异衍生品的 DeFi 协议。如果永续合约是加密世界的股票市场,期权就是它的军工级工具箱。下篇见。

← 上一篇:现货 DEX · 系列目录 · 下一篇:期权与高级交易工具 →

Stay Updated

Get notified about new posts on automation, productivity tips, indie hacking, and web3.

No spam, ever. Unsubscribe anytime.