Part 9 of 21

想象你走进一家银行。没有柜员,没有经理,没有保安问你要两种身份证明和你妈妈的娘家姓。取而代之的是一台自动售货机。你把加密货币放进去,它就帮你借贷、赚利息或兑换资产——即时完成,全年无休,不需要任何人批准。

这就是 DeFi(Decentralized Finance,去中心化金融)。而且它不是什么思想实验。自2020年起就已经运行,管理着数十亿美元,而且它从不休息。

DeFi 到底是什么?

DeFi 全称 Decentralized Finance(去中心化金融)。去掉这个流行词,它的意思就是:用智能合约代替机构来构建金融服务。

还记得第5篇里的智能合约吗?运行在区块链上的自执行代码。DeFi 就是把这个概念拿来,在上面搭建了一整套银行系统。借贷、交易、保险——全部由任何人都可以审查、没有任何单一公司控制的代码来运行。

传统金融(TradFi,如果你想学行话的话)之所以运转,是因为你信任机构。你信任银行不会弄丢你的钱。你信任证券交易所会公平结算交易。你信任监管机构会让所有人守规矩。

DeFi 用透明性取代了这种信任。代码是开源的。规则由数学来执行。你的资金由你自己的钱包控制,而不是别人的数据库。

TradFi vs. DeFi:直接对比

让我们把这个讲具体一点:

- 开户: TradFi 需要你的身份证、住址证明、信用检查,3-5个工作日。DeFi 需要一个钱包。30秒搞定。

- 贷款: TradFi 需要信用记录、收入证明、数周等待。DeFi 需要抵押品加一笔交易。几分钟。

- 赚利息: TradFi 运气好给你 0.5%。DeFi 利率浮动,但通常在 2-8%(有时更高,有时更低)。

- 营业时间: TradFi 朝九晚五,周一到周五,节假日休息。DeFi 全年无休,7×24 小时。圣诞节凌晨3点?智能合约才不在乎。

- 准入门槛: TradFi 需要公民身份、居住证明,有时还有最低存款额。DeFi 无需许可——只要有网络连接和一个钱包,你就能参与。

权衡取舍: DeFi 给你自由,但也给你全部责任。没有客服热线,没有欺诈保护,没有"忘记密码"的重置选项。你自己就是银行。

借贷:DeFi 的核心

DeFi 的杀手级应用出奇地朴素:借和贷。银行做了几百年的事,只不过没有了银行。

在 Aave 或 Compound 这样的平台上,流程是这样的:

如果你想赚利息:

- 你把加密资产(比如 ETH 或稳定币)存入借贷池——一个汇集了所有人存款的智能合约

- 协议把你的加密资产借给借款人

- 你赚取利息,由借款人支付

- 你随时可以提取——没有锁定期,没有罚金

如果你想借款:

- 你存入抵押品(你已有的加密资产)

- 协议允许你以抵押品为担保借入其他加密资产

- 你为借入的部分支付利息

- 还完贷款加利息,就能拿回抵押品

简单吧?但有一个让所有新手都困惑的地方。

为什么需要用 150 美元才能借 100 美元?

这是每个新人都会被绊倒的问题:"如果我已经有加密资产了,为什么还要再借?"

在 DeFi 中,贷款是超额抵押的。你需要存入比借出金额更高价值的资产。通常是 150% 甚至更多。所以要借 100 美元的稳定币,你需要锁定价值 150 美元的 ETH。

"这太疯狂了。为什么不直接卖掉 ETH?"

好问题。原因如下:

- 你看好 ETH。 你觉得 ETH 会涨,所以不想卖。但你现在需要现金。于是你用 ETH 做抵押借出稳定币,花掉这些稳定币,等 ETH 涨了之后还清贷款,你的 ETH 还在(而且更值钱了)。

- 税务优化。 在很多地区,卖出加密资产会触发应税事件。抵押借贷则不会。你保留了仓位的同时获得了流动性。

- 杠杆。 有人借出稳定币,用来买更多 ETH,再把这些 ETH 存进去继续借……一路加杠杆往上冲(或者在下跌时被彻底摧毁)。

超额抵押存在的原因是没有信用检查。智能合约不知道你是大户还是一个青少年。它只知道你锁定了多少抵押品。如果你能用 100 美元抵押借出 100 美元,那么价格一跌就没有缓冲了——出借人就会遭殃。

你可以这样理解,就像当铺。 你留下一块价值 150 美元的手表,他们给你 100 美元现金。如果你不回来赎,他们还有手表。出借方永远是被保护的。

清算:当事情出问题的时候

这就到了严肃的部分。你的抵押品是加密资产,而加密资产波动性很大。价格下跌时会怎样?

假设你存入了价值 150 美元的 ETH,借了 100 美元的 USDC。如果 ETH 下跌 30%,你的抵押品现在只值 105 美元。这已经非常接近你的贷款金额了。

协议设有一个清算阈值——通常在贷款价值比的 80-85% 左右。一旦触及,智能合约会自动卖出(清算)你的抵押品来偿还贷款。没有电话提醒,没有延期。代码直接执行。

你会拿回贷款还清和清算罚金扣除后的剩余部分。但你会失去一大块抵押品。

清算是 DeFi 借贷中最大的风险。 它自动发生、瞬间完成,市场不会在乎你凌晨4点 ETH 跌了 20% 的时候正在睡觉。

专业建议: 如果你使用 DeFi 借贷,把贷款价值比控制在清算阈值之下留出充足的安全边际。借的比允许额度少一些。给自己留缓冲空间。并且持续监控你的仓位——或者使用能在你接近清算线时提醒你的工具。

收益从哪里来?

这是你该问的正确问题。当有人承诺给你 5%、10% 或 50% 的回报时,你的第一反应应该是:谁在为此买单?

在合规的 DeFi 借贷中,答案很直接:

- 借款人支付利息。 这些利息分配给出借人。供需关系决定利率。

- 借贷需求越高 = 出借人利率越高。 当所有人都想借某种资产时,利率就会上涨。

- 需求越低 = 利率越低。 简单的市场动态。

收益不是凭空变出来的。不是印钞机。有人在付费使用你的资金。和银行一样——只不过你获得的分成大得多,因为没有银行在中间抽取丰厚的利润。

危险信号: 如果你搞不清楚收益从哪里来,那你就是收益来源。这条法则帮很多人避免了巨额亏损。如果一个协议提供 100% 的年化收益率却无法解释原因,赶紧跑。

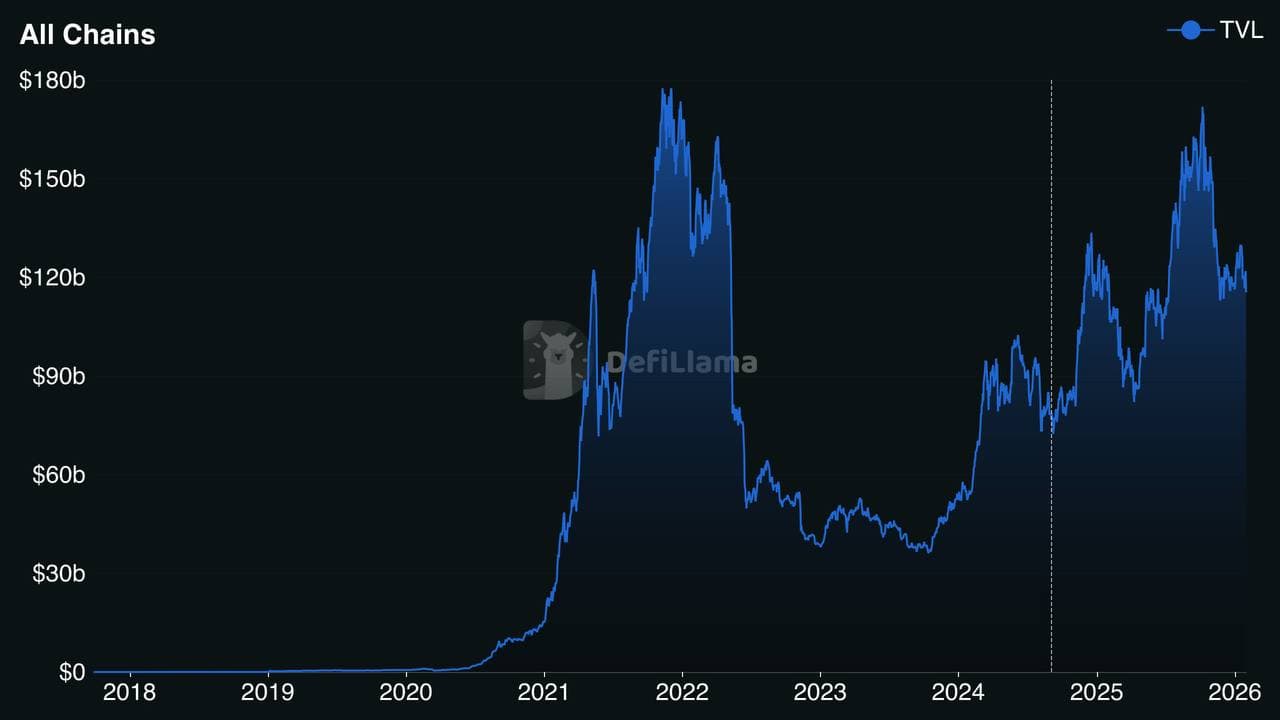

TVL:DeFi 的计分板

TVL(Total Value Locked,总锁仓量) 是 DeFi 领域最受关注的指标。它衡量的是所有 DeFi 协议中存入了多少资金——也就是智能合约中的总抵押品价值。

在2021年11月 DeFi 的巅峰时期,所有链上的 TVL 大约达到了 1780亿美元。在2022-2023年的熊市期间,它跌到了400亿美元以下。这是一个粗略的温度计,反映了有多少资金信任 DeFi 并愿意参与其中。

截至2025年初,仅 Aave 一家就持有超过300亿美元的 TVL——使其成为最大的单一 DeFi 协议。Compound,作为先驱之一,TVL 约为18亿美元。

你可以在 DeFiLlama 这样的网站上追踪 TVL——它可以按协议、按链和按时间线来细分。当 TVL 上升时,通常意味着信心和采用率在增长。当它下降时,人们正在撤出资金(或者被清算了)。

闪电贷:金融史上最疯狂的创新

好了,这是 DeFi 真正让人瞠目的地方。

闪电贷(Flash Loan) 让你可以借出数百万美元且零抵押。不需要信用检查,不需要押金。什么都不需要。

条件是?你必须在单笔交易内完成借入和偿还。一笔原子性的区块链交易。如果你无法偿还,整个交易自动回滚——就像从未发生过一样。出借人不会有任何损失。

"为什么会有人需要在几分之一秒内借几百万?"

套利。如果 ETH 在一个交易所卖 2,000 美元,在另一个交易所卖 2,010 美元,你可以:

- 闪电贷借入 200万美元

- 在便宜的交易所买入 1,000 个 ETH

- 在贵的交易所以 2,010,000 美元卖出

- 偿还贷款(2,000,000 美元 + 小额手续费)

- 把利润收入囊中

全部在一笔交易中完成。大约12秒。这在 DeFi 出现之前在物理上是不可能的。闪电贷让套利民主化了——你不需要是一个手握数百万资金的对冲基金。

当然,闪电贷也被用于攻击。攻击者曾操纵 Oracle(预言机) 价格、抽干流动性池,利用闪电贷借来的资金完成数百万美元的劫案。rekt.news 排行榜追踪了最大的 DeFi 攻击事件——总损失达数十亿美元,包括 Ronin Bridge(6.24亿美元)、Wormhole(3.26亿美元) 和无数闪电贷攻击。工具是中性的——用法并不总是。

2020年 DeFi 之夏:大爆炸

DeFi 在2020年之前就存在了,但还是小众圈子。几个协议、几亿美元的 TVL,主要是以太坊开发者在用。

然后 Compound 在2020年6月推出了 COMP 治理代币。他们开始向任何通过该协议借贷的人分发代币——这个概念叫做流动性挖矿(Liquidity Mining)。突然之间,你不仅仅是在赚利息,你还在额外获得代币,而这些代币本身也有价值。

算下来收益率简直疯了。早期参与者在赚三位数的年化收益率。消息传开了。资金蜂拥而入。其他协议纷纷推出自己的代币和激励计划。Yearn Finance、SushiSwap、Curve——新协议每周都在冒出来。

TVL 从2020年6月的约10亿美元飙升到年底的超过150亿美元。人们把这段时期称为 DeFi 之夏(DeFi Summer),它永远改变了加密货币。它证明了去中心化金融服务可以吸引严肃的资本,代码可以在没有 CEO 的情况下协调数十亿美元。

风险是真实存在的

DeFi 可不是免费午餐。如果你要在这个领域玩,请尊重这些风险:

- 智能合约漏洞。 代码可能有安全漏洞。因漏洞已经损失了数十亿美元。通过审计的合约也不代表就万无一失。

- 预言机操控。 DeFi 协议需要价格数据(来自 Chainlink 这样的预言机)。如果攻击者操纵了价格源,他们就能诱骗协议做出错误的交易或不公平的清算。

- Rug Pull(跑路)。 开发者发布一个协议,吸引存款,然后抽空智能合约消失。在未经审计的匿名项目中更为常见。

- 无常损失。(我们将在第10篇详细讲解,但它确实存在。)

- 监管风险。 各国政府仍在摸索如何监管 DeFi。规则可能随时变化,影响你正在使用的协议。

- 可组合性风险。 DeFi 协议像乐高积木一样相互搭建。如果其中一块崩了,上面叠加的所有东西都可能跟着塌。这有时被称为"DeFi 传染"。

DeFi 黄金法则: 永远不要存入你承受不起损失的金额。从小额开始。使用成熟的协议(Aave、Compound、Sky(前身为 MakerDAO))。读文档。不要追逐不可持续的收益——如果听起来好得不像真的,智能合约在清算你的时候可不会顾及你的感受。

核心要点

- DeFi = 基于智能合约的无中介金融服务

- 借贷是基础 ——存入加密资产赚利息,或抵押借款

- 超额抵押保护出借人,因为没有信用检查

- 清算在抵押品价值跌得太低时自动发生

- 收益来自借款人 ——如果你找不到收益来源,那你就是收益来源

- TVL 衡量 DeFi 协议中锁定了多少资金

- 闪电贷实现了在单笔交易内的零抵押借贷

- 2020年 DeFi 之夏是证明这个概念可大规模运行的突破时刻

- 风险是真实的 ——漏洞、攻击和跑路已经造成了数十亿美元的损失

下一步

你现在理解了 DeFi 的银行层——借贷和赚取收益。但还有另一面:没有交易所的交易。

在第10篇中,我们将深入 DEX(去中心化交易所) 和流动性池。Uniswap 是怎么在没有订单簿的情况下让你交易代币的?什么是流动性提供者,他们为什么有时候会亏钱?到底什么是自动做市商?

这才是 DeFi 真正有趣的地方。那里见。

← 上一篇:NFT——不只是 JPEG · 系列目录 · 下一篇:DEX 与流动性池 →

Stay Updated

Get notified about new posts on automation, productivity tips, indie hacking, and web3.

No spam, ever. Unsubscribe anytime.