Part 10 of 21

Et si je te disais qu'il existe un type d'exchange qui fonctionne 24h/24, ne te demande jamais ta pièce d'identité, ne peut pas geler tes fonds, n'a pas de PDG, pas d'employés, et fait des milliards de dollars de volume quotidien — le tout propulsé par une formule mathématique qui tient sur une serviette de table ?

Bienvenue dans le monde des exchanges décentralisés. C'est ici que la DeFi devient vraiment intéressante.

L'Ancienne Méthode : Les Carnets d'Ordres

Pour comprendre pourquoi les DEXs sont révolutionnaires, tu dois comprendre ce qu'ils ont remplacé.

Les exchanges traditionnels — que ce soit le NYSE ou Binance — utilisent des carnets d'ordres. Pense à ça comme un tableau d'affichage dans un marché :

- Les acheteurs affichent ce qu'ils veulent acheter et à quel prix (« J'achète 1 ETH pour 3 000 $ »)

- Les vendeurs affichent ce qu'ils veulent vendre (« Je vends 1 ETH pour 3 010 $ »)

- Quand le prix d'un acheteur rencontre celui d'un vendeur, un échange se produit

Ça fonctionne très bien... quand tu as des millions de traders créant un marché épais et liquide. Mais si tu veux échanger un token obscur à 3h du matin ? Il pourrait n'y avoir personne de l'autre côté de ton trade. Le carnet d'ordres est maigre, les spreads sont larges, et tu es bloqué.

Plus important encore, les carnets d'ordres ont besoin de quelqu'un pour faire tourner le moteur de matching. Ce quelqu'un est une entreprise centralisée. Avec ton argent. Et tes données.

La Nouvelle Méthode : Les Automated Market Makers

En novembre 2018, un ancien ingénieur mécanique nommé Hayden Adams a lancé Uniswap et a tout changé — inspiré par un article de blog de Vitalik Buterin sur les automated market makers. Au lieu de matcher des acheteurs avec des vendeurs, Uniswap a introduit l'Automated Market Maker (AMM) — un smart contract qui est le marché.

Voici l'idée centrale : au lieu d'un carnet d'ordres, tu as un pool de liquidité. C'est un smart contract qui détient un tas de deux tokens. N'importe qui peut trader contre ce tas, et une simple formule mathématique détermine le prix.

Cette formule ? x × y = k (la formule du produit constant)

C'est tout. C'est ça la révolution.

Décortiquons ça :

- x = la quantité de Token A dans le pool

- y = la quantité de Token B dans le pool

- k = une constante (le produit de x et y doit toujours rester le même)

Imaginons qu'un pool contient 10 ETH et 30 000 USDC. Ça veut dire k = 300 000. Si tu veux acheter de l'ETH, tu ajoutes de l'USDC au pool et retires de l'ETH — mais le produit doit rester 300 000. Les maths ajustent automatiquement le prix en fonction de ce qu'il y a dans le pool.

La version simple : Plus les gens achètent un token dans le pool, plus il devient cher. Plus ils en vendent dans le pool, moins il coûte. L'offre et la demande, appliquées par les maths.

Pas d'entreprise. Pas d'employés. Pas d'interruption. Juste un smart contract qui fait des multiplications. (En pratique, Uniswap applique des frais de 0,30 % sur chaque échange, ce qui augmente légèrement k au fil du temps — c'est comme ça que les LPs sont rémunérés.)

Comment les Prix Fonctionnent Réellement

Suivons un exemple concret. Notre pool contient :

- 10 ETH et 30 000 USDC (k = 300 000)

- Le prix implicite de l'ETH est 30 000 ÷ 10 = 3 000 $

Tu veux acheter 1 ETH. Tu dois ajouter assez d'USDC pour qu'après avoir retiré 1 ETH, la constante tienne :

- Après ton trade : 9 ETH × ? USDC = 300 000

- ? = 33 333 USDC

- Tu dois ajouter 33 333 - 30 000 = 3 333 USDC pour 1 ETH

Attends — ça fait 3 333 $, pas 3 000 $ ! Le prix a bougé pendant ton trade. C'est parce que tu achètes une part significative du pool (10 % de tout l'ETH). Cet impact sur le prix s'appelle le slippage, et il est plus notable dans les petits pools ou avec les gros trades.

💡 C'est pour ça que les gros pools comptent. Un pool avec 10 000 ETH et 30 000 000 USDC bougerait à peine sur un trade de 1 ETH. Plus de liquidité = moins de slippage = meilleurs prix pour les traders.

Devenir la Maison : Les Fournisseurs de Liquidité

Alors qui met les tokens dans le pool ? Les Fournisseurs de Liquidité (LPs) — des gens ordinaires comme toi et moi.

Voici le deal : tu déposes une valeur égale de deux tokens dans un pool. En retour, tu gagnes une part de chaque échange qui se produit dans ce pool. Sur Uniswap v2, c'est un forfait de 0,3 % par swap, distribué proportionnellement à tous les LPs. (Uniswap v3 et v4 offrent plusieurs niveaux de frais — 0,01 %, 0,05 %, 0,3 % et 1 % — pour que les pools puissent adapter leurs frais à la volatilité de la paire.)

Imagine ça comme posséder un petit bout d'un bureau de change à l'aéroport. Chaque fois que quelqu'un échange des euros contre des dollars, tu touches ta part. Tu es littéralement la maison.

Quand tu déposes des tokens, tu reçois des tokens LP (parfois appelés « tokens de reçu ») qui représentent ta part du pool. C'est comme un ticket de retrait. Tu veux récupérer tes tokens ? Brûle les tokens LP et retire ta part — y compris les frais gagnés.

🧾 Les tokens LP sont de vrais tokens — tu peux les détenir, les transférer, et dans beaucoup de protocoles DeFi, les staker pour des récompenses additionnelles. C'est de là que vient le « yield farming » (plus à ce sujet dans la Partie 11).

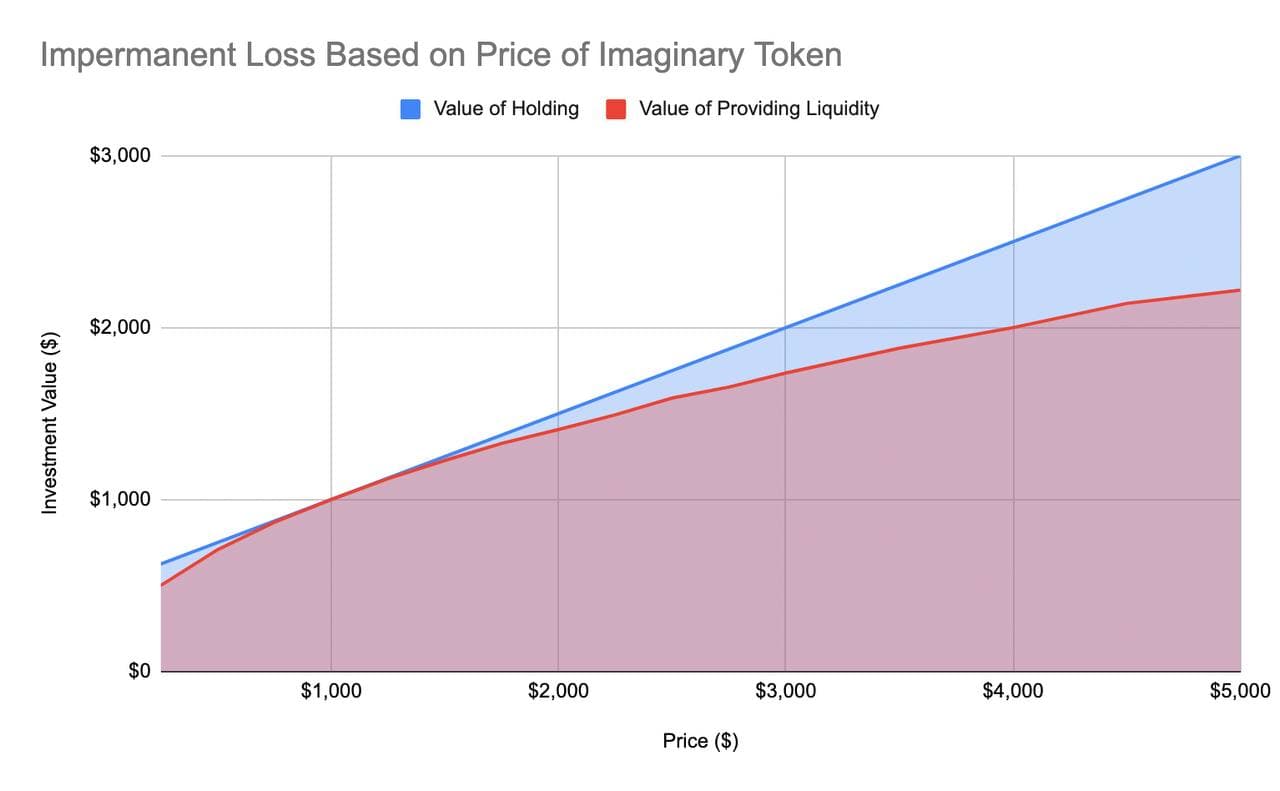

Le Piège : l'Impermanent Loss

Voici la partie dont personne ne parle avant qu'il ne soit trop tard. L'impermanent loss est le concept le plus important pour quiconque envisage de fournir de la liquidité.

Expliquons avec un exemple simple :

Scénario : Tu fournis de la liquidité à un pool ETH/USDC quand l'ETH est à 3 000 $. Tu déposes 1 ETH + 3 000 USDC (valeur totale : 6 000 $).

Ce qui se passe ensuite : L'ETH monte à 4 000 $. Bonne nouvelle, non ?

Si tu avais simplement gardé : 1 ETH (4 000 $) + 3 000 USDC = 7 000 $

Ce que tu as réellement dans le pool : À cause de la formule du produit constant, les arbitrageurs ont rééquilibré ta position. Tu as maintenant environ 0,866 ETH + 3 464 USDC = 6 928 $

Ton impermanent loss : 7 000 $ - 6 928 $ = 72 $ (environ 1 %)

Tu as quand même gagné de l'argent par rapport à tes 6 000 $ initiaux — mais tu as gagné moins que si tu avais simplement gardé les tokens dans ton wallet. Le pool rééquilibre constamment tes avoirs, vendant tes gagnants et achetant tes perdants.

C'est appelé « impermanent » parce que si l'ETH revient à 3 000 $, la perte disparaît. Mais si tu retires quand les prix ont divergé, la perte devient très permanente.

⚠️ La règle de base : L'impermanent loss fait le plus mal quand les deux tokens de ta paire divergent significativement en prix. Les paires d'actifs corrélés (comme USDC/USDT ou wETH/stETH) ont un impermanent loss beaucoup plus faible.

La question que chaque LP doit se poser : Est-ce que les frais de trading que je gagne compensent mon impermanent loss ? Parfois oui, parfois très clairement non. (Des outils comme le calculateur d'IL de dailydefi.org peuvent t'aider à modéliser différents scénarios avant de t'engager.)

La Liquidité Concentrée : L'Upgrade Uniswap v3

Les AMMs classiques répartissent ta liquidité sur tous les prix possibles — de 0 $ à l'infini. C'est terriblement inefficace. La majeure partie de ton capital reste dans des gammes de prix qui ne seront jamais utilisées. (Les propres données d'Uniswap montraient que la paire DAI/USDC en v2 n'utilisait qu'environ 0,50 % de son capital pour les trades dans la gamme 0,99–1,01 $ où pratiquement tout le volume se concentrait.)

Uniswap v3 a introduit la liquidité concentrée : tu choisis la gamme de prix où tu veux fournir de la liquidité.

Par exemple, au lieu de couvrir l'ETH de 0 $ à ∞, tu pourrais dire : « Je fournis de la liquidité pour l'ETH entre 2 500 $ et 3 500 $. » Ton capital est maintenant concentré dans cette gamme, gagnant beaucoup plus de frais par dollar déployé.

Le compromis ? Si le prix sort de ta gamme, ta position arrête de générer des frais entièrement et tu te retrouves avec 100 % du token qui a le moins de valeur. C'est plus efficace en capital mais demande une gestion active. (Note : Uniswap v4, lancé en janvier 2025, conserve la liquidité concentrée mais ajoute un système de « hooks » qui permet aux développeurs de personnaliser le comportement des pools — rééquilibrage automatique, frais dynamiques, et plus.)

Pense à ça comme ça : AMM classique = un filet de pêche étendu sur tout l'océan. Liquidité concentrée = pêcher là où les poissons se trouvent vraiment. Plus efficace, mais tu dois savoir où lancer ta ligne.

Fournir de la Liquidité : Guide Étape par Étape

Voici à quoi ça ressemble concrètement de devenir un LP :

- Choisis ton DEX — Uniswap (Ethereum), Raydium (Solana), PancakeSwap (BNB Chain), etc.

- Connecte ton wallet — MetaMask, Phantom, celui qui correspond à ta chaîne

- Choisis un pool — Généralement triés par volume de trading et niveau de frais

- Dépose des tokens — Tu as besoin d'une valeur égale des deux tokens (pas d'un montant égal). Si l'ETH est à 3 000 $, tu déposerais 1 ETH + 3 000 USDC

- Définis ta gamme de prix (si tu utilises la liquidité concentrée style v3) — Gamme plus serrée = plus de frais mais plus de risque de sortir de la gamme

- Confirme la transaction — Paie le gas, signe, c'est fait

- Reçois les tokens LP — Ils représentent ta part du pool

- Surveille et collecte les frais — Certains protocoles auto-composent, d'autres demandent un retrait manuel

🔰 Commence petit. Essaie d'abord une paire de stablecoins (USDC/USDT). Un impermanent loss minimal, et tu apprendras les mécanismes sans le stress d'actifs volatils qui bougent contre toi.

Le Slippage : Pourquoi Ton Prix de Trade N'est Pas Celui Attendu

On a effleuré le sujet plus tôt, mais ça mérite sa propre section. Le slippage est la différence entre le prix que tu attends et le prix que tu obtiens réellement.

Dans un AMM, chaque trade fait bouger le prix. Petits trades dans de gros pools ? Quasiment pas de slippage. Mais :

- Gros trade + petit pool = slippage significatif

- Marché volatile + transaction en attente = le prix bouge avant que ton trade s'exécute

La plupart des interfaces DEX te permettent de définir une tolérance au slippage — disons 0,5 % ou 1 %. Si le prix bouge de plus que ça avant la confirmation de ta transaction, le trade échoue plutôt que de te donner un mauvais deal.

⚠️ Attention avec une tolérance de slippage élevée. La régler à 10 %+ est une invitation pour les bots MEV à sandwicher ton trade (acheter avant toi et vendre après, empochant la différence). Garde-la aussi serrée que possible.

Les AMMs Majeurs à Connaître

Le paysage des AMMs est massif et multi-chaînes. Voici ceux qui comptent :

- Uniswap — L'original. Ethereum mainnet + L2s (Arbitrum, Optimism, Base). Le standard de référence

- Curve Finance — Spécialisé dans les swaps de stablecoins et d'actifs à parité. Utilise une courbe de liaison modifiée (invariant StableSwap) pour un slippage extrêmement faible sur les tokens de valeur similaire

- PancakeSwap — Le plus gros DEX sur BNB Chain. Frais plus bas, parfois des tokens plus douteux

- Raydium — L'AMM leader sur Solana. Rapide, pas cher, intégré au carnet d'ordres on-chain d'OpenBook (le successeur communautaire de Serum après l'effondrement de FTX)

- Orca — Un autre favori de Solana. UX propre, liquidité concentrée via les « Whirlpools »

- Aerodrome — Le DEX dominant sur Base (le L2 de Coinbase). Un fork de Velodrome devenu le hub de liquidité de l'écosystème Base

Chaque chaîne tend à avoir un DEX dominant. Quand tu es sur cette chaîne, c'est généralement là que tu trouveras la liquidité la plus profonde et les meilleurs prix.

Pourquoi C'est Important

Les DEXs et les AMMs ne sont pas juste un « Binance décentralisé ». C'est quelque chose de fondamentalement nouveau — une infrastructure financière sans permission sur laquelle n'importe qui peut construire, contribuer, ou gagner de l'argent.

Tu peux :

- Trader n'importe quel token dès que quelqu'un crée un pool pour lui (pas de processus de listing)

- Gagner un revenu passif en fournissant de la liquidité

- Construire des applications par-dessus les pools existants

- Participer à la gouvernance de ces protocoles

La combinaison des AMMs, des tokens LP et de la composabilité est ce qui fait de la DeFi un jeu de LEGO financier. Et on n'a fait que gratter la surface.

La Suite

Dans la Partie 11, on descend plus profondément dans le terrier de la DeFi. On couvrira les protocoles de prêt et d'emprunt (Aave, Compound), les stratégies de yield farming, les flash loans (emprunter des millions sans garantie — sérieusement), et comment tous ces LEGO DeFi s'emboîtent pour créer des produits financiers de plus en plus complexes (et parfois absurdement risqués).

Si cette partie t'a donné l'impression d'être la maison, la prochaine te montrera comment la maison peut aussi être la banque, la compagnie d'assurance et le hedge fund — le tout en même temps.

On se retrouve là-bas. 🏊♂️

Stay Updated

Get notified about new posts on automation, productivity tips, indie hacking, and web3.

No spam, ever. Unsubscribe anytime.