Part 9 of 21

Imagine que tu entres dans une banque. Il n'y a pas de guichetier. Pas de directeur. Pas de vigile qui te demande deux pièces d'identité et le nom de jeune fille de ta mère. À la place, il y a un distributeur automatique. Tu mets de la crypto dedans, et il prête, emprunte, génère des intérêts ou échange des actifs pour toi — instantanément, 24h/24 et 7j/7, sans la permission de personne.

Ça, c'est la DeFi. Et ce n'est pas une expérience de pensée. Ça tourne depuis 2020, gère des milliards de dollars, et ça ne prend jamais de pause déjeuner.

C'est Quoi la DeFi, Concrètement ?

DeFi signifie Finance Décentralisée (Decentralized Finance). Enlève le buzzword et ça veut dire : des services financiers construits sur des smart contracts au lieu d'institutions.

Tu te souviens des smart contracts de la Partie 5 ? Du code auto-exécutable qui vit sur une blockchain. La DeFi prend ce concept et construit un système bancaire complet par-dessus. Prêts, emprunts, trading, assurance — tout ça, tournant sur du code que n'importe qui peut inspecter et qu'aucune entreprise ne contrôle seule.

La finance traditionnelle (TradFi, si tu veux le jargon) fonctionne parce que tu fais confiance aux institutions. Tu fais confiance à ta banque pour ne pas perdre ton argent. Tu fais confiance à la bourse pour régler les échanges équitablement. Tu fais confiance aux régulateurs pour garder tout le monde honnête.

La DeFi remplace cette confiance par la transparence. Le code est open source. Les règles sont appliquées par les mathématiques. Et ton argent est contrôlé par ton wallet, pas la base de données de quelqu'un d'autre.

TradFi vs. DeFi : Face à Face

Rendons ça concret :

- Ouvrir un compte : La TradFi a besoin de ta pièce d'identité, d'un justificatif de domicile, d'une vérification de crédit, 3 à 5 jours ouvrables. La DeFi a besoin d'un wallet. 30 secondes.

- Obtenir un prêt : La TradFi exige un historique de crédit, une vérification de revenus, des semaines d'attente. La DeFi exige une garantie et une transaction. Quelques minutes.

- Gagner des intérêts : La TradFi te donne 0,5 % si tu as de la chance. Les taux DeFi fluctuent mais tournent souvent entre 2-8 % (parfois beaucoup plus, parfois moins).

- Horaires d'ouverture : La TradFi c'est 9h-17h, du lundi au vendredi, fermé les jours fériés. La DeFi c'est 24h/24, 7j/7, 365 jours par an. Le jour de Noël à 3h du matin ? Les smart contracts s'en fichent.

- Accès : La TradFi exige la citoyenneté, la résidence, parfois des dépôts minimums. La DeFi est sans permission — si tu as une connexion internet et un wallet, tu es dedans.

Le compromis : La DeFi te donne la liberté mais aussi la pleine responsabilité. Pas de hotline de service client. Pas de protection anti-fraude. Pas de « mot de passe oublié » pour réinitialiser. Tu es la banque.

Prêts et Emprunts : Le Cœur de la DeFi

L'application phare de la DeFi est étonnamment ennuyeuse : le prêt et l'emprunt. La même chose que les banques font depuis des siècles, mais sans la banque.

Voici comment ça fonctionne sur des plateformes comme Aave ou Compound :

Si tu veux gagner des intérêts :

- Tu déposes ta crypto (disons de l'ETH ou des stablecoins) dans un pool de prêts — un smart contract qui regroupe les dépôts de tout le monde

- Le protocole prête ta crypto aux emprunteurs

- Tu gagnes des intérêts, payés par ces emprunteurs

- Tu peux retirer à tout moment — pas de verrouillage, pas de pénalité

Si tu veux emprunter :

- Tu déposes une garantie (de la crypto que tu possèdes déjà)

- Le protocole te permet d'emprunter une autre crypto contre cette garantie

- Tu paies des intérêts sur ce que tu as emprunté

- Quand tu as terminé, tu rembourses le prêt plus les intérêts et tu récupères ta garantie

Simple, non ? Mais il y a un piège qui embrouille tout le monde au début.

Pourquoi Faut-il 150 $ Pour Emprunter 100 $ ?

C'est la question qui fait trébucher chaque débutant : « Si j'ai déjà de la crypto, pourquoi j'en emprunterais d'avantage ? »

En DeFi, les prêts sont surcollatéralisés. Tu dois déposer plus de valeur que ce que tu empruntes. Typiquement 150 % ou plus. Donc pour emprunter 100 $ de stablecoins, tu devrais verrouiller 150 $ d'ETH.

« C'est absurde. Pourquoi ne pas simplement vendre l'ETH ? »

Excellente question. Voici pourquoi ça a du sens :

- Tu es haussier sur l'ETH. Tu penses que l'ETH va monter, donc tu ne veux pas vendre. Mais tu as besoin de liquidités maintenant. Alors tu empruntes des stablecoins contre ton ETH, tu les dépenses, et quand l'ETH s'envole, tu rembourses le prêt et tu as toujours ton ETH (qui vaut maintenant plus).

- Efficacité fiscale. Dans beaucoup de juridictions, vendre de la crypto déclenche un événement imposable. Emprunter contre, non. Tu gardes ta position et accèdes à des liquidités.

- Effet de levier. Certaines personnes empruntent des stablecoins, les utilisent pour acheter encore plus d'ETH, déposent cet ETH, empruntent encore... et surfent la boucle de levier à la hausse (ou se font détruire à la baisse).

La surcollatéralisation existe parce qu'il n'y a pas de vérification de crédit. Le smart contract ne sait pas si tu es une baleine ou un ado. Il ne connaît que la garantie que tu as verrouillée. Si tu pouvais emprunter 100 $ en déposant 100 $, il n'y aurait aucun tampon en cas de baisse des prix — et les prêteurs se feraient démolir.

Pense à ça comme un prêteur sur gage. Tu laisses ta montre qui vaut 150 $, ils te donnent 100 $ en cash. Si tu ne reviens jamais, ils ont toujours la montre. Le prêteur est toujours protégé.

Liquidation : Quand Ça Tourne Mal

C'est ici que ça devient sérieux. Ta garantie, c'est de la crypto, et la crypto est volatile. Que se passe-t-il quand le prix chute ?

Disons que tu as déposé 150 $ d'ETH et emprunté 100 $ d'USDC. Si l'ETH chute de 30 %, ta garantie ne vaut plus que 105 $. C'est dangereusement proche du montant de ton prêt.

Le protocole a un seuil de liquidation — généralement autour de 80-85 % du ratio prêt/valeur. Dépasse-le, et le smart contract vend automatiquement (liquide) ta garantie pour rembourser le prêt. Pas d'appel d'avertissement. Pas de prolongation. Le code s'exécute.

Tu récupères ce qui reste après le remboursement du prêt et la déduction de la pénalité de liquidation. Mais tu perds une partie de ta garantie.

La liquidation est le plus grand risque en DeFi lending. Elle se produit automatiquement, instantanément, et le marché se fiche que tu dormais quand l'ETH a chuté de 20 % à 4h du matin.

Conseil de pro : Si tu utilises le lending DeFi, garde ton ratio prêt/valeur bien en dessous du seuil de liquidation. Emprunte moins que ce qui est autorisé. Donne-toi un tampon. Et surveille tes positions — ou utilise des outils qui t'alertent quand tu t'approches du seuil.

D'où Vient le Rendement ?

C'est la bonne question à poser. Quand quelqu'un te promet 5 % ou 10 % ou 50 % de rendement, ta première pensée devrait être : qui paie pour ça ?

Dans le lending DeFi légitime, la réponse est simple :

- Les emprunteurs paient des intérêts. Ces intérêts sont distribués aux prêteurs. L'offre et la demande fixent le taux.

- Plus de demande d'emprunt = taux plus élevés pour les prêteurs. Quand tout le monde veut emprunter un actif particulier, le taux d'intérêt monte.

- Moins de demande = taux plus bas. Simple dynamique de marché.

Le rendement n'est pas magique. Il n'est pas imprimé de nulle part. Quelqu'un paie pour utiliser ton capital. Comme une banque — sauf que tu reçois une part bien plus grosse parce qu'il n'y a pas de banque au milieu qui prend une marge grasse.

Signal d'alarme : Si tu ne peux pas identifier d'où vient le rendement, tu es le rendement. Cette règle a sauvé des millions aux gens. Si un protocole offre 100 % d'APY et ne peut pas expliquer pourquoi, cours.

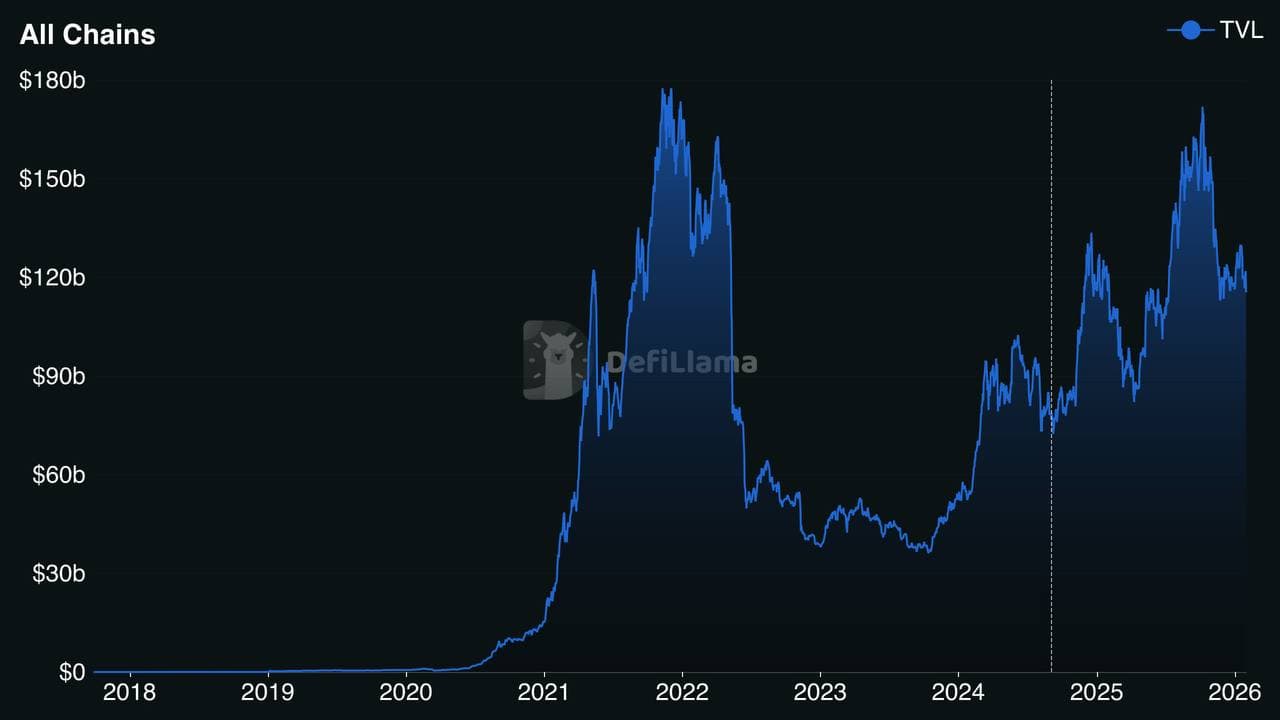

TVL : Le Tableau de Score de la DeFi

La Total Value Locked (TVL) est la métrique la plus surveillée en DeFi. Elle mesure combien d'argent est déposé dans l'ensemble des protocoles DeFi — le total des garanties dans les smart contracts.

Au pic de la DeFi en novembre 2021, la TVL sur toutes les chaînes a atteint environ 178 milliards de dollars. Pendant le bear market de 2022-2023, elle est tombée sous les 40 milliards. C'est un thermomètre grossier de la confiance que le capital accorde à la DeFi.

Début 2025, Aave seul détient plus de 30 milliards de dollars en TVL — ce qui en fait le plus grand protocole DeFi. Compound, l'un des pionniers, tourne autour de 1,8 milliard.

Tu peux suivre la TVL sur des sites comme DeFiLlama — avec un détail par protocole, par chaîne, et dans le temps. Quand la TVL monte, ça signifie généralement que la confiance et l'adoption croissent. Quand elle baisse, les gens retirent leur capital (ou se font liquider).

Flash Loans : L'Innovation la Plus Dingue de la Finance

OK, c'est ici que la DeFi devient vraiment dingue.

Un flash loan te permet d'emprunter des millions de dollars avec zéro garantie. Pas de vérification de crédit. Pas de dépôt. Rien.

Le piège ? Tu dois emprunter et rembourser au sein d'une seule transaction. Une transaction blockchain atomique. Si tu ne peux pas rembourser, la transaction entière s'annule — comme si rien ne s'était passé. Le prêteur ne perd rien.

« Pourquoi quelqu'un aurait-il besoin d'emprunter des millions pour une fraction de seconde ? »

L'arbitrage. Si l'ETH se trade à 2 000 $ sur un exchange et 2 010 $ sur un autre, tu peux :

- Flash-emprunter 2 millions de dollars

- Acheter 1 000 ETH sur l'exchange pas cher

- Le revendre sur l'exchange plus cher pour 2 010 000 $

- Rembourser le prêt (2 000 000 $ + petits frais)

- Empocher le profit

Le tout en une transaction. Le tout en environ 12 secondes. C'est quelque chose qui était physiquement impossible avant la DeFi. Les flash loans ont démocratisé l'arbitrage — tu n'as pas besoin d'être un hedge fund avec des millions en capital.

Bien sûr, les flash loans ont aussi été utilisés pour des exploits. Des attaquants ont manipulé les prix des oracles, drainé des pools de liquidité, et réalisé des braquages de plusieurs millions grâce à des fonds flash-empruntés. Le classement de rekt.news recense les plus gros exploits DeFi — des milliards perdus au total à travers des hacks comme le Ronin Bridge (624 M$), Wormhole (326 M$), et d'innombrables attaques par flash loan. L'outil est neutre — l'usage ne l'est pas toujours.

L'Été DeFi 2020 : Le Big Bang

La DeFi existait avant 2020, mais c'était un marché de niche. Une poignée de protocoles, quelques centaines de millions en TVL, utilisée surtout par des développeurs Ethereum.

Puis Compound a lancé son token de gouvernance COMP en juin 2020. Ils ont commencé à distribuer des tokens à quiconque prêtait ou empruntait via le protocole — un concept appelé liquidity mining. Soudain, tu ne gagnais pas juste des intérêts. Tu gagnais des tokens en plus, qui eux-mêmes avaient de la valeur.

Les maths étaient délirantes. Les premiers participants gagnaient des APY à trois chiffres. Le bouche-à-oreille s'est propagé. Le capital a afflué. D'autres protocoles ont lancé leurs propres tokens et programmes d'incitation. Yearn Finance, SushiSwap, Curve — de nouveaux protocoles apparaissaient chaque semaine.

La TVL a explosé d'environ 1 milliard en juin 2020 à plus de 15 milliards à la fin de l'année. Les gens ont appelé ça l'Été DeFi, et ça a changé la crypto pour toujours. Ça a prouvé que des services financiers décentralisés pouvaient attirer du capital sérieux et que du code pouvait coordonner des milliards sans PDG.

Les Risques Sont Réels

La DeFi n'est pas un repas gratuit. Si tu vas jouer dans cet espace, respecte les risques :

- Bugs de smart contracts. Le code peut avoir des vulnérabilités. Des milliards ont été perdus à cause d'exploits. Ce n'est pas parce qu'un contrat est audité qu'il est blindé.

- Manipulation d'oracles. Les protocoles DeFi ont besoin de données de prix (venant d'oracles comme Chainlink). Si un attaquant manipule le flux de prix, il peut tromper le protocole pour qu'il exécute de mauvais trades ou des liquidations injustes.

- Rug pulls. Un développeur lance un protocole, attire des dépôts, puis draine le smart contract et disparaît. Plus courant avec les projets non audités et anonymes.

- Impermanent loss. (On couvre ça dans la Partie 10, mais c'est bien réel.)

- Risque réglementaire. Les gouvernements sont encore en train de comprendre comment réguler la DeFi. Les règles pourraient changer et impacter les protocoles que tu utilises.

- Risque de composabilité. Les protocoles DeFi s'empilent les uns sur les autres comme des LEGO. Si une pièce casse, tout ce qui est empilé dessus peut s'effondrer. On appelle parfois ça la « contagion DeFi ».

La règle d'or de la DeFi : Ne dépose jamais plus que ce que tu peux te permettre de perdre. Commence petit. Utilise des protocoles établis (Aave, Compound, Sky (anciennement MakerDAO)). Lis la documentation. Et ne cours pas après des rendements insoutenables — si ça semble trop beau pour être vrai, le smart contract se fiche de tes sentiments quand il te liquide.

Points Clés à Retenir

- DeFi = services financiers sans intermédiaires, construits sur des smart contracts

- Le prêt et l'emprunt sont la fondation — dépose de la crypto pour gagner, ou emprunte contre une garantie

- La surcollatéralisation protège les prêteurs car il n'y a pas de vérification de crédit

- La liquidation se produit automatiquement quand la valeur de ta garantie chute trop bas

- Le rendement vient des emprunteurs — si tu ne peux pas identifier la source, tu es la source

- La TVL mesure combien de capital est verrouillé dans les protocoles DeFi

- Les flash loans permettent un emprunt sans garantie en une seule transaction

- L'Été DeFi 2020 a été le moment de décollage qui a prouvé le concept à grande échelle

- Les risques sont réels — bugs, exploits et rug pulls ont coûté des milliards

La Suite

Tu comprends maintenant la couche bancaire de la DeFi — prêts, emprunts et rendement. Mais il y a tout un autre côté : trader sans exchange.

Dans la Partie 10, on plonge dans les exchanges décentralisés (DEXs) et les pools de liquidité. Comment Uniswap te permet-il de trader des tokens sans carnet d'ordres ? Que sont les fournisseurs de liquidité, et pourquoi perdent-ils parfois de l'argent ? Et c'est quoi au juste un automated market maker ?

C'est là que la DeFi devient vraiment intéressante. On se retrouve là-bas.

Stay Updated

Get notified about new posts on automation, productivity tips, indie hacking, and web3.

No spam, ever. Unsubscribe anytime.