Part 14 of 21

Wat als ik je vertelde dat er een type cryptohandel is dat dagelijks meer volume verwerkt dan alle DeFi-lending, swapping en yield farming samen? En dat het vroeger exclusief werd gecontroleerd door gecentraliseerde beurzen — totdat een team zonder enige VC-financiering een complete blockchain van de grond af bouwde puur om dat te veranderen?

Welkom in de wereld van perpetual futures. Dit is waar het serieuze geld beweegt, waar traders in minuten fortuinen verdienen (en verliezen), en waar een van crypto's meest indrukwekkende technische prestaties — Hyperliquid — stilletjes het broodje van Binance opeet.

Gordels vast. Dit is een stevige.

Wat zijn perpetual futures?

Laten we simpel beginnen. Een futures-contract is een weddenschap op waar de prijs van iets naartoe gaat. Je koopt niet het echte asset — je koopt een contract dat je betaalt als de prijs stijgt (of daalt, afhankelijk van je positie).

Traditionele futures hebben een vervaldatum. Oliefutures vervallen in maart. Tarwefutures vervallen in juni. Wanneer de vervaldatum aanbreekt, wordt het contract afgewikkeld en ben je klaar.

Perpetual futures (of "perps") zijn de crypto-draai: ze verlopen nooit. Je kunt je positie vijf minuten of vijf maanden aanhouden. Er is geen afwikkelingsdatum, geen doorrolling van contracten. Het is een eindeloze weddenschap op prijs.

Zie het als huren versus kopen. Spothandel is een huis kopen — je bezit de ETH. Perps zijn als huren — je krijgt blootstelling aan de prijs zonder het asset daadwerkelijk te bezitten. En net als huur betaal je een kleine doorlopende vergoeding om je positie open te houden.

Hoe perps gekoppeld blijven: Funding rates

Hier komt het slimme deel. Als perpetual contracten nooit verlopen, wat voorkomt dan dat ze wegdrijven van de werkelijke spotprijs? Het antwoord is funding rates — een mechanisme dat zo elegant is dat het zijn eigen uitleg verdient.

Elke paar uur (meestal elke 8 uur) betalen traders aan de ene kant de traders aan de andere kant:

- Wanneer meer mensen long zitten (wedden dat de prijs stijgt): longs betalen shorts. Dit ontmoedigt het opstapelen in longs en duwt de perp-prijs terug richting spot.

- Wanneer meer mensen short zitten (wedden dat de prijs daalt): shorts betalen longs. Dezelfde logica omgekeerd.

Het tarief fluctueert op basis van vraag en aanbod. Tijdens een enorme bull run kunnen funding rates pieken — wat betekent dat het duur wordt om long te zitten. Tijdens een crash draait het om, en shorts betalen zich blauw.

💡 Pro-inzicht: Slimme traders farmen daadwerkelijk funding rates. Ze kopen spot en shorten tegelijkertijd perps, waardoor ze de fundingbetalingen vangen terwijl ze marktneutraal zijn. Dit heet een "cash-and-carry" trade, en het is een van de lager-risico strategieën in crypto.

Long, short, hefboom, liquidatie — De basis

Laten we het jargon ontmystificeren:

- Long gaan = wedden dat de prijs stijgt. Je maakt winst als de prijs omhoog gaat.

- Short gaan = wedden dat de prijs daalt. Je maakt winst als de prijs omlaag gaat. (Dit is een groot ding — op spotmarkten kun je niet shorten. Je kunt alleen verkopen wat je hebt.)

- Hefboom = leenvermogen. Met 10x hefboom werkt je €100 als €1.000. Een beweging van 10% in jouw voordeel betekent 100% winst. Maar een beweging van 10% tegen je...

- Marge = het onderpand dat je inlegt. Het is je "skin in the game" dat de gehefboomde positie onderbouwt.

- Liquidatie = wanneer de markt ver genoeg tegen je beweegt dat je marge is weggevaagd. Het protocol sluit je positie geforceerd. Je geld is weg. Het gaat snel.

Zie hefboom als rijsnelheid. 2x hefboom is cruisen op 100 km/u — redelijk, beheersbaar. 10x is 300 km/u — opwindend totdat er iets misgaat. 50x of 100x? Je bindt jezelf vast aan een raket. De meeste raketten ontploffen.

⚠️ Realiteitscheck: De overgrote meerderheid van gehefboomde traders verliest geld. Beurzen verdienen een fortuin aan liquidaties. Als je een beginner bent, kijk en leer voordat je aan hefboom komt. En als je het toch doet, begin met maximaal 2-3x. Serieus.

Waarom überhaupt perps traden?

Als perps zo riskant zijn, waarom domineren ze het cryptohandelsvolume? Een paar redenen:

- Shorten: Op spotmarkten kun je alleen verkopen wat je bezit. Perps laten je profiteren van dalende prijzen — essentieel voor hedging of handelen in bear markets.

- Hefboom: Soms wil je versterkte blootstelling. Een gedisciplineerde trader die 2-3x hefboom gebruikt met strakke stop-losses kan zeer kapitaalsefficiënt zijn.

- Hedging: Als je een zak ETH hebt die je niet wilt verkopen (misschien stake je het), kun je ETH-perps shorten om je tegen neerwaarts risico te beschermen. Je spotpositie en perp-positie compenseren elkaar.

- Kapitaalsefficiëntie: Waarom €10.000 vastleggen in spot als je dezelfde blootstelling kunt krijgen met €1.000 op perps en de rest elders kunt inzetten?

- Geen vervalgedoe: Anders dan traditionele futures hoef je geen rollende posities te beheren. Open het, stel je stops in, loop weg.

Jarenlang gebeurde dit allemaal op gecentraliseerde beurzen. Binance, Bybit, OKX — ze verwerkten dagelijks miljarden aan perp-volume. Maar ze hadden een probleem: je moest hen vertrouwen met je geld. En zoals FTX bewees, kan dat vertrouwen catastrofaal misplaatst zijn.

Enter gedecentraliseerde perp-DEXs. Enter Hyperliquid.

Hyperliquid: De beurs die zijn eigen blockchain bouwde

Dit is waar ik oprecht enthousiast word. Hyperliquid is niet zomaar een perp-DEX — het is een casestudy van wat er gebeurt als obsessieve engineers weigeren concessies te doen.

Het oorsprongsverhaal

De meeste DeFi-protocollen lanceren op een bestaande blockchain. Ethereum, Arbitrum, Solana — kies je chain, deploy je contracten, en ship it. Maar het Hyperliquid-team (geleid door Jeff Yan, een Harvard wiskunde/CS-afgestudeerde en voormalig kwantitatief trader) had een probleem: geen bestaande chain was snel genoeg.

Ze wilden een volledig on-chain orderboek bouwen — elke order, elke annulering, elke trade vastgelegd op de blockchain. Om de snelheid van gecentraliseerde beurzen te evenaren (we praten over uitvoering onder de seconde), hadden ze een chain nodig die tienduizenden transacties per seconde aankon met sub-seconde finaliteit.

Dus bouwden ze er een. Helemaal opnieuw.

HyperBFT is Hyperliquids aangepaste Layer 1 consensusmechanisme, geïnspireerd door Meta's HotStuff-protocol en zijn opvolgers. Het is geoptimaliseerd voor één ding: de snelst mogelijke afwikkelingslaag zijn voor een handelsbeurs. De L1 ondersteunt momenteel tot 200.000 orders per seconde met sub-seconde blockfinaliteit — en de doorvoer verbetert voortdurend naarmate de nodesoftware verder wordt geoptimaliseerd.

Het resultaat? Een orderboek dat volledig on-chain draait met de snelheid van een CEX en de transparantie van een blockchain. Elke trade is verifieerbaar. Geen verborgen market makers. Geen beurs die tegen haar eigen gebruikers handelt. Geen "we zweren dat we je stop-loss niet hebben gezien en erop hebben gejaagd."

Volledig on-chain orderboek (geen AMM!)

Dit onderscheid is belangrijk. De meeste DeFi-beurzen gebruiken AMMs (automated market makers) — die liquiditeitspools die we eerder in deze serie behandelden. AMMs zijn geweldig voor simpele swaps, maar ze zijn verschrikkelijk voor serieuze handel. De slippage is slecht, de kapitaalsefficiëntie is laag, en je kunt geen geavanceerde ordertypes uitvoeren.

Hyperliquid draait een central limit order book (CLOB) — hetzelfde type systeem dat de NYSE, Nasdaq en Binance aandrijft. Limietorders, marktorders, stop-losses, take-profits — ze werken allemaal precies zoals je zou verwachten van een echte beurs. Het verschil is dat de matching engine op een blockchain draait in plaats van in Binance's datacenter.

Waarom is dit belangrijk?

- Transparantie: Je kunt elke trade, elke order, elke liquidatie on-chain verifiëren. Geen gedoe meer of de beurs je front-runt.

- Zelfbewaring: Je fondsen blijven in je wallet tot het moment dat ze worden gebruikt. Geen storten bij een gecentraliseerde bewaarder en bidden dat ze geen FTX-truc uithalen.

- Censuurbestendigheid: Geen KYC (voorlopig), geen accountbevriezingen, geen geografische beperkingen. Een trader in Lagos heeft dezelfde toegang als een trader in Londen.

Geen VC-financiering — Community first

Dit is wat Hyperliquid cultureel uniek maakt in crypto: ze hebben nul durfkapitaal aangenomen. Geen Andreessen Horowitz. Geen Paradigm. Geen Sequoia. Het team financierde de ontwikkeling zelf.

Waarom dit uitmaakt? Omdat in crypto, door VC gefinancierde projecten de vervelende gewoonte hebben hun community als exit-liquiditeit te behandelen. VCs krijgen vroeg goedkope tokens en dumpen die vervolgens op retail. Hyperliquid draaide dat model op zijn kop.

De $HYPE airdrop

Op 29 november 2024 voerde Hyperliquid een van de grootste en meest gevierde airdrops in de cryptogeschiedenis uit. Ze distribueerden 31% van het totale HYPE-tokenaanbod — 310 miljoen tokens van een totaal van 1 miljard — aan vroege gebruikers van het platform. De resterende toewijzing reserveerde 38,888% voor toekomstige emissies en communitybeloningen, en 30,112% voor team en bijdragers (met een vestingschema).

Geen insider-toewijzingsspelletjes. Geen gelaagde structuren die walvissen bevoordelen. Mensen die actief op het platform hadden gehandeld, ontvingen levensveranderende hoeveelheden tokens. Sommige vroege gebruikers ontvingen honderdduizenden dollars aan HYPE.

Het token lanceerde rond $2 en schoot binnen weken voorbij de $30. De community ging volledig door het lint (op de beste manier). Tot op de dag van vandaag zijn HYPE-houders enkele van de meest loyale en vocale in heel crypto — omdat het team die loyaliteit verdiende door gebruikers voorop te zetten. Het protocol gebruikt ook handelsfee-inkomsten voor doorlopende HYPE-terugkopen via zijn Assistance Fund, wat constante koopdruk creëert.

💡 Opmerking: De HYPE-airdrop werd de gouden standaard voor hoe je een token lanceert. Eerlijke verdeling, echte gebruikers belonen, geen VC-dumping. Elk project sindsdien wordt ermee vergeleken.

HyperEVM: Van beurs naar ecosysteem

Hyperliquid begon als perpsbeurs, maar het team had grotere plannen. Met de lancering van HyperEVM in februari 2025 — een algemeen bruikbare EVM (Ethereum Virtual Machine) compatibele uitvoeringsomgeving — werd Hyperliquid een volwaardig blockchain-ecosysteem.

Cruciaal is dat HyperEVM geen aparte chain is. Het draait onder dezelfde HyperBFT-consensus als HyperCore (de orderboeklaag), wat betekent dat EVM smart contracts direct prijzen kunnen lezen van en orders kunnen sturen naar de native spot- en perp-orderboeken. Een leenprotocol kan posities liquideren via HyperCore's orderboeken met slechts een paar regels Solidity-code. Deze strakke integratie is een enorm architectureel voordeel.

Dit betekent dat ontwikkelaars nu elk type DeFi-applicatie op Hyperliquid kunnen bouwen: leenprotocollen, stablecoins, NFT-marktplaatsen, wat dan ook. Al deze apps kunnen native interageren met het Hyperliquid-orderboek en de liquiditeit die het biedt. Je kunt het groeiende ecosysteem verkennen op HypurrCo of HL Eco.

Het is een ambitieuze zet: bouw eerst de beste beurs, trek liquiditeit aan, en breid dan uit naar een heel financieel ecosysteem verankerd door die liquiditeit. Zie het als Amazon dat begon met boeken en uitbreidde naar... alles.

Vaults en builder codes

Twee features die het vermelden waard zijn:

Vaults zijn Hyperliquids antwoord op copy trading. Toptraders kunnen vaults aanmaken waar anderen in storten. De vault spiegelt automatisch de posities van de trader. Het is als een gedecentraliseerd hedgefonds — je kunt de strategie van een vaardige trader volgen zonder zelf trades te beheren.

Builder codes zijn een ecosysteem-incentivemechanisme. Ontwikkelaars die frontends, tools of integraties bouwen voor Hyperliquid kunnen hun builder code koppelen aan trades die via hun applicaties worden gerouteerd, waardoor ze een deel van de handelskosten verdienen. Het is als een partnerprogramma ingebakken in het protocol zelf.

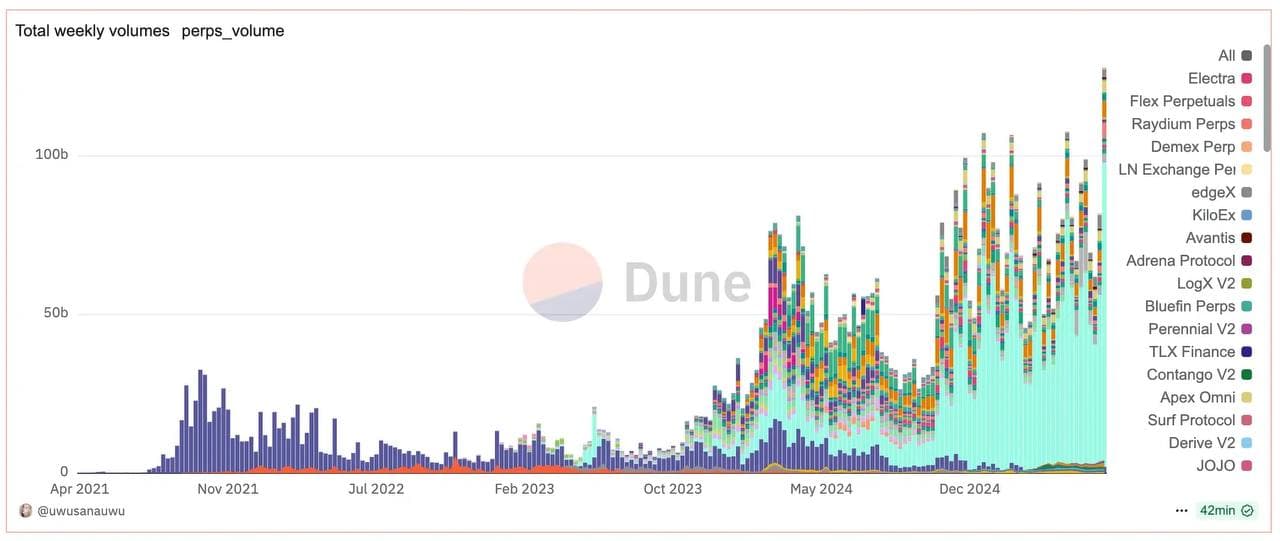

De cijfers spreken

Begin 2026 verwerkt Hyperliquid regelmatig $5-10 miljard aan dagelijks handelsvolume — waarmee het in directe concurrentie staat met het derivatenaanbod van grote gecentraliseerde beurzen. Voor een protocol dat amper een jaar geleden zijn token lanceerde, zonder VC-backing, zijn deze cijfers verbluffend.

Het platform ondersteunt meer dan 100 handelsparen, met hefboom tot 50x op grote assets. En dit draait allemaal on-chain, volledig transparant, met uitvoeringstijden onder de seconde. De beurs is ook een hub geworden voor grondstoffenhandel — met zilver- en goudmarkten die regelmatig honderden miljoenen aan dagelijks volume genereren — en voor pre-launch tokenspeculatie.

Het bredere perp-DEX-landschap

Hyperliquid is de huidige koning, maar het bouwde niet in een vacuüm. Zo verhouden de andere grote perp-DEXs zich:

dYdX — De OG

dYdX was de eerste serieuze gedecentraliseerde perpetualsbeurs. Oorspronkelijk gebouwd op Ethereum (daarna StarkWare voor opschaling), maakte het team de gedurfde stap om te migreren naar hun eigen Cosmos-gebaseerde blockchain (dYdX Chain) eind 2023. Ze wilden volledige controle over de validatorset en fee-structuur. Met meer dan $1,5 biljoen aan levenslang volume en 220+ markten is het een solide platform met een rijke geschiedenis, hoewel Hyperliquid het heeft ingehaald in dagelijks volume en mindshare.

GMX — De real yield-pionier

GMX introduceerde een model dat DeFi-degens enthousiast maakte. In V1 was het de GLP-pool; in het huidige V2 evolueerde dit naar GM Pools — geïsoleerde liquiditeitspools per handelspaar, wat het risicobeheer verbetert. Liquiditeitsverschaffers storten assets in deze pools, en traders handelen ertegen met Chainlink Data Stream oracle-prijzen. Wanneer traders verliezen (en statistisch gezien doen de meesten dat), profiteren LP-houders. GMX populariseerde het concept van "real yield" — fees verdienen uit echte economische activiteit in plaats van inflatoire tokenemissies. Het draait op Arbitrum en Avalanche, met hefboom tot 100x.

Vertex — De hybride

Vertex Protocol combineert een orderboek en een AMM in één systeem, met cross-margin over alle posities. Het is snel, kapitaalsefficiënt, en ondersteunt spot, perps en geldmarkten in één interface. Zie het als het Zwitsers zakmes van perp-DEXs. Draait op Arbitrum.

Solana-kanshebbers: Drift & Jupiter Perps

Drift Protocol is Solana's leidende native perps-platform, dat cross-margined perpetuals biedt met een orderboekmodel dat profiteert van Solana's snelheid. Het ondersteunt meer dan 50 markten met tot 101x hefboom op SOL-, BTC- en ETH-perps, en heeft meer dan $50 miljard aan cumulatief volume verwerkt.

Jupiter Perps maakt gebruik van de JLP (Jupiter Liquidity Provider)-pool — vergelijkbaar met GMX's model. Gezien Jupiter's dominantie als Solana's aggregator, heeft het perps-product enorme adoptie gezien. Als je al in het Solana-ecosysteem zit, voelen Jupiter-perps als een natuurlijke uitbreiding.

Gains Network (gTrade) — Voorbij crypto

gTrade is fascinerend omdat het verder gaat dan crypto-assets. Je kunt meer dan 290 assets handelen op het gebied van crypto, forex, aandelen, indices en grondstoffen als perpetuals — allemaal on-chain. Wil je EUR/USD longen of de S&P 500 shorten vanuit een DeFi-wallet? gTrade laat je dat doen, met hefboom tot 500x op sommige paren. Aangedreven door het GNS-token en uitgerold op Arbitrum en Polygon, heeft het meer dan $125 miljard aan totaal volume verwerkt.

Kwenta / Synthetix — Synthetisch alles

Synthetix drijft de synthetische aanpak tot het logische uiterste. Elk asset is een synthetische representatie aangedreven door Synthetix's onderpandpool. Oorspronkelijk diende Kwenta als frontend, maar het ecosysteem is geconsolideerd — Synthetix draait nu zijn eigen beurs met perps live op Ethereum mainnet (niet alleen L2's). Je kunt handelen met multicollateral margin met ETH, wstETH, cbBTC of sUSDe. Zie het als de meest DeFi-native benadering van perpetuals, met de beveiliging van Ethereum L1-bewaring en zonder bridging.

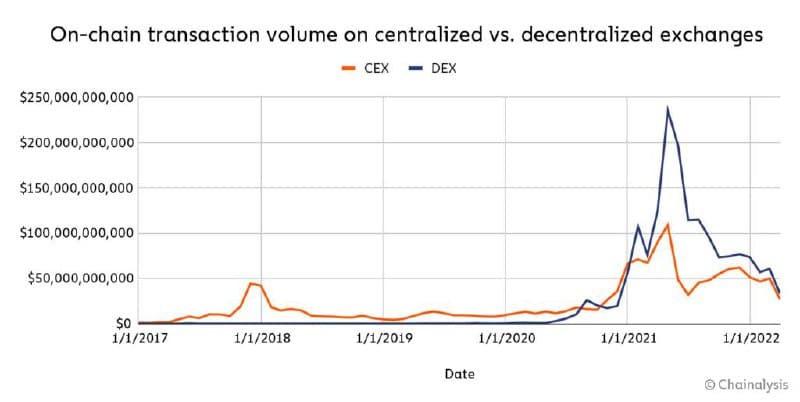

De grote migratie: CEX naar DEX

Hier de macrotrend die dit hoofdstuk zo belangrijk maakt: volume migreert gestaag van gecentraliseerde naar gedecentraliseerde beurzen.

In 2022 verwerkten gedecentraliseerde perp-DEXs ruwweg 1-2% van het totale cryptoderivatvolume. Tegen 2025 passeerde dat getal 10% en het stijgt nog. De redenen zijn structureel:

- Vertrouwenstekort: De ineenstorting van FTX toonde de wereld dat gecentraliseerde beurzen je geld kunnen stelen. Elk nieuw schandaal duwt meer volume on-chain.

- Betere technologie: Platformen als Hyperliquid bewezen dat je geen snelheid of UX hoeft op te offeren voor decentralisatie. De kloof is gedicht.

- Composability: On-chain perps kunnen integreren met lending, staking en andere DeFi-protocollen. CEX-perps staan op een eiland.

- Wereldwijde toegang: Geen KYC betekent dat een boer in Nigeria en een ontwikkelaar in Vietnam dezelfde markten kunnen bereiken als een Wall Street-trader.

- Airdrop-incentives: Laten we eerlijk zijn — de mogelijkheid van toekomstige airdrops heeft enorm volume naar nieuwe DEXs gedreven. Hyperliquid bewees dat vroeg gebruik enorm kan lonen.

Dit betekent niet dat CEXs aan het sterven zijn. Binance en Bybit domineren nog steeds het totale volume. Maar de richting is duidelijk: on-chain derivaten groeien sneller dan elk ander segment in DeFi, en de technologiekloof tussen CEX en DEX krimpt elke maand.

🔮 Mijn kijk: Over 5 jaar zal het idee om geld te storten bij een gecentraliseerde beurs om derivaten te handelen net zo ouderwets voelen als je makelaar bellen om een aandelenorder te plaatsen. De infrastructuur wordt nu gebouwd, en Hyperliquid leidt de charge.

Snelle referentie: perp-DEX-vergelijking

- Hyperliquid — Eigen L1 (HyperBFT) · On-chain orderboek · CEX-snelheid, geen VCs, enorme airdrop

- dYdX — Eigen chain (Cosmos) · Orderboek · OG perp-DEX, beproefd

- GMX — Arbitrum / Avalanche · GM Pools (oracle-gebaseerd) · Real yield voor LPs

- Vertex — Arbitrum · Hybride CLOB + AMM · Cross-margin op alles

- Drift — Solana · Orderboek · Snelle Solana-native perps

- Jupiter Perps — Solana · JLP-pool · Enorme Solana-gebruikersbasis

- gTrade — Arbitrum / Polygon · Oracle-gebaseerd · Forex, aandelen, grondstoffen (290+ paren)

- Synthetix — Ethereum Mainnet · Synthetisch · Multicollateral margin, L1-bewaring

Belangrijkste leerpunten

- Perpetual futures zijn contracten waarmee je met hefboom kunt wedden op prijsrichting — ze verlopen nooit en zijn het instrument met het hoogste volume in crypto.

- Funding rates houden perp-prijzen in lijn met spot via periodieke betalingen tussen longs en shorts.

- Hefboom is een gereedschap, geen speelgoed. De meeste gehefboomde traders verliezen geld. Respecteer het.

- Hyperliquid bouwde een volledig nieuwe blockchain puur om een handelsbeurs te draaien — en het werkte. Sub-seconde uitvoering, volledig on-chain, geen VC-financiering, community-first.

- Het perp-DEX-landschap is rijk en divers: dYdX, GMX, Vertex, Drift, Jupiter, gTrade en Synthetix brengen elk unieke innovaties.

- Volume migreert on-chain. De ineenstorting van FTX versnelde het, en betere technologie houdt het in stand. Deze trend keert niet om.

Wat nu?

Perps zijn slechts het begin van on-chain derivaten. In Deel 15 duiken we dieper in het derivaten-konijnenhol met opties en geavanceerde instrumenten — DeFi-protocollen waarmee je opties, gestructureerde producten en exotische derivaten kunt handelen zonder een TradFi-broker. Als perps crypto's aandelenmarkt zijn, dan zijn opties de wapenarsenaal. Tot dan.

Stay Updated

Get notified about new posts on automation, productivity tips, indie hacking, and web3.

No spam, ever. Unsubscribe anytime.