Part 9 of 21

Imagina que entras a un banco. No hay cajero. No hay gerente. No hay guardia de seguridad pidiéndote dos formas de identificación y el nombre de soltera de tu madre. En su lugar, hay una máquina expendedora. Metes cripto, y te presta, pide prestado, genera intereses o intercambia activos — al instante, 24/7, sin necesidad de permiso de nadie.

Eso es DeFi. Y no es un experimento mental. Ha estado funcionando desde 2020, manejando miles de millones de dólares, y nunca se toma un descanso para comer.

¿Qué Es DeFi, Realmente?

DeFi significa Finanzas Descentralizadas (Decentralized Finance). Quita el buzzword y significa: servicios financieros construidos sobre contratos inteligentes en lugar de instituciones.

¿Recuerdas los contratos inteligentes de la Parte 5? Código autoejecutante que vive en una blockchain. DeFi toma ese concepto y construye un sistema bancario completo encima. Préstamos, endeudamiento, trading, seguros — todo ello, funcionando con código que cualquiera puede inspeccionar y que ninguna empresa controla.

Las finanzas tradicionales (TradFi, si quieres la jerga) funcionan porque confías en instituciones. Confías en que tu banco no perderá tu dinero. Confías en que la bolsa de valores liquidará las operaciones de forma justa. Confías en que los reguladores mantendrán a todos honestos.

DeFi reemplaza esa confianza con transparencia. El código es de código abierto. Las reglas se aplican por matemáticas. Y tu dinero está controlado por tu wallet, no por la base de datos de otro.

TradFi vs. DeFi: Comparación Directa

Hagámoslo concreto:

- Abrir una cuenta: TradFi necesita tu identificación, comprobante de domicilio, verificación crediticia, 3-5 días hábiles. DeFi necesita una wallet. Toma 30 segundos.

- Obtener un préstamo: TradFi requiere historial crediticio, verificación de ingresos, semanas de espera. DeFi requiere colateral y una transacción. Minutos.

- Ganar intereses: TradFi te da 0.5% con suerte. Las tasas de DeFi fluctúan pero a menudo van del 2-8% (a veces mucho más, a veces menos).

- Horario de operación: TradFi es de 9 a 5, de lunes a viernes, cerrado en festivos. DeFi es 24/7/365. ¿Día de Navidad a las 3 AM? A los contratos inteligentes les da igual.

- Acceso: TradFi requiere ciudadanía, residencia, a veces depósitos mínimos. DeFi es sin permisos — si tienes conexión a internet y una wallet, estás dentro.

La contrapartida: DeFi te da libertad pero también responsabilidad total. No hay línea de atención al cliente. No hay protección contra fraude. No hay "olvidé mi contraseña". Tú eres el banco.

Préstamos y Endeudamiento: El Núcleo de DeFi

La aplicación estrella de DeFi es sorprendentemente aburrida: préstamos y endeudamiento. Lo mismo que los bancos han hecho durante siglos, pero sin el banco.

Así es como funciona en plataformas como Aave o Compound:

Si quieres ganar intereses:

- Depositas tu cripto (digamos, ETH o stablecoins) en un pool de préstamos — un contrato inteligente que mantiene los depósitos de todos juntos

- El protocolo presta tu cripto a prestatarios

- Ganas intereses, pagados por esos prestatarios

- Puedes retirar en cualquier momento — sin bloqueo, sin penalización

Si quieres pedir prestado:

- Depositas colateral (cripto que ya posees)

- El protocolo te permite pedir prestada otra cripto contra ese colateral

- Pagas intereses sobre lo que pediste prestado

- Cuando terminas, devuelves el préstamo más los intereses y recuperas tu colateral

Simple, ¿verdad? Pero hay un detalle que confunde a todos al principio.

¿Por Qué Necesitas $150 Para Pedir Prestado $100?

Esta es la pregunta que descoloca a todos los novatos: "Si ya tengo cripto, ¿por qué pediría prestado más?"

En DeFi, los préstamos están sobrecolateralizados. Necesitas depositar más valor del que pides prestado. Típicamente 150% o más. Así que para pedir prestados $100 en stablecoins, necesitarías bloquear $150 en ETH.

"Eso es una locura. ¿Por qué no simplemente vender el ETH?"

Buena pregunta. Aquí tienes por qué tiene sentido:

- Eres alcista con ETH. Crees que ETH va a subir, así que no quieres venderlo. Pero necesitas efectivo ahora. Entonces pides prestadas stablecoins contra tu ETH, las gastas, y cuando ETH se dispare, devuelves el préstamo y sigues teniendo tu ETH (ahora vale más).

- Eficiencia fiscal. En muchas jurisdicciones, vender cripto genera un evento tributable. Pedir prestado contra ella, no. Mantienes tu posición y accedes a liquidez.

- Apalancamiento. Algunas personas piden prestadas stablecoins, las usan para comprar más ETH, depositan ese ETH, piden más prestado... y cabalgan el bucle de apalancamiento hacia arriba (o se destruyen en la bajada).

La sobrecolateralización existe porque no hay verificación crediticia. El contrato inteligente no sabe si eres una ballena o un adolescente. Solo conoce el colateral que has bloqueado. Si pudieras pedir prestados $100 depositando $100, no habría margen si los precios caen — y los prestamistas se arruinarían.

Piensa en ello como una casa de empeño. Dejas tu reloj que vale $150, te dan $100 en efectivo. Si nunca vuelves, ellos todavía tienen el reloj. El prestamista siempre está protegido.

Liquidación: Cuando las Cosas Salen Mal

Aquí es donde la cosa se pone seria. Tu colateral es cripto, y la cripto es volátil. ¿Qué pasa cuando el precio cae?

Digamos que depositaste $150 en ETH y pediste prestados $100 en USDC. Si ETH cae un 30%, tu colateral ahora vale $105. Eso está peligrosamente cerca del monto de tu préstamo.

El protocolo tiene un umbral de liquidación — generalmente alrededor del 80-85% de relación préstamo-valor. Crúzalo, y el contrato inteligente vende (liquida) automáticamente tu colateral para pagar el préstamo. Sin llamada de advertencia. Sin prórroga. El código se ejecuta.

Recuperarás lo que quede después de que se pague el préstamo y se deduzca la penalización de liquidación. Pero perderás una parte de tu colateral.

La liquidación es el mayor riesgo en los préstamos DeFi. Ocurre automáticamente, instantáneamente, y al mercado no le importa que estuvieras dormido cuando ETH cayó un 20% a las 4 AM.

Consejo pro: Si usas préstamos DeFi, mantén tu relación préstamo-valor muy por debajo del umbral de liquidación. Pide prestado menos de lo permitido. Date un margen. Y monitorea tus posiciones — o usa herramientas que te alerten cuando te estés acercando.

¿De Dónde Viene el Rendimiento?

Esta es la pregunta correcta. Cuando alguien te promete retornos del 5%, 10% o 50%, tu primer pensamiento debería ser: ¿quién está pagando esto?

En los préstamos DeFi legítimos, la respuesta es directa:

- Los prestatarios pagan intereses. Esos intereses se distribuyen a los prestamistas. La oferta y la demanda fijan la tasa.

- Mayor demanda de préstamos = tasas más altas para prestamistas. Cuando todos quieren pedir prestado un activo particular, la tasa de interés sube.

- Menor demanda = tasas más bajas. Dinámica de mercado simple.

El rendimiento no es magia. No se imprime de la nada. Alguien está pagando por usar tu capital. Igual que un banco — excepto que tú te llevas una tajada mucho mayor porque no hay un banco en el medio llevándose un margen gordo.

Señal de alarma: Si no puedes averiguar de dónde viene el rendimiento, tú eres el rendimiento. Esta regla le ha ahorrado millones a muchas personas. Si un protocolo ofrece 100% de APY y no puede explicar por qué, sal corriendo.

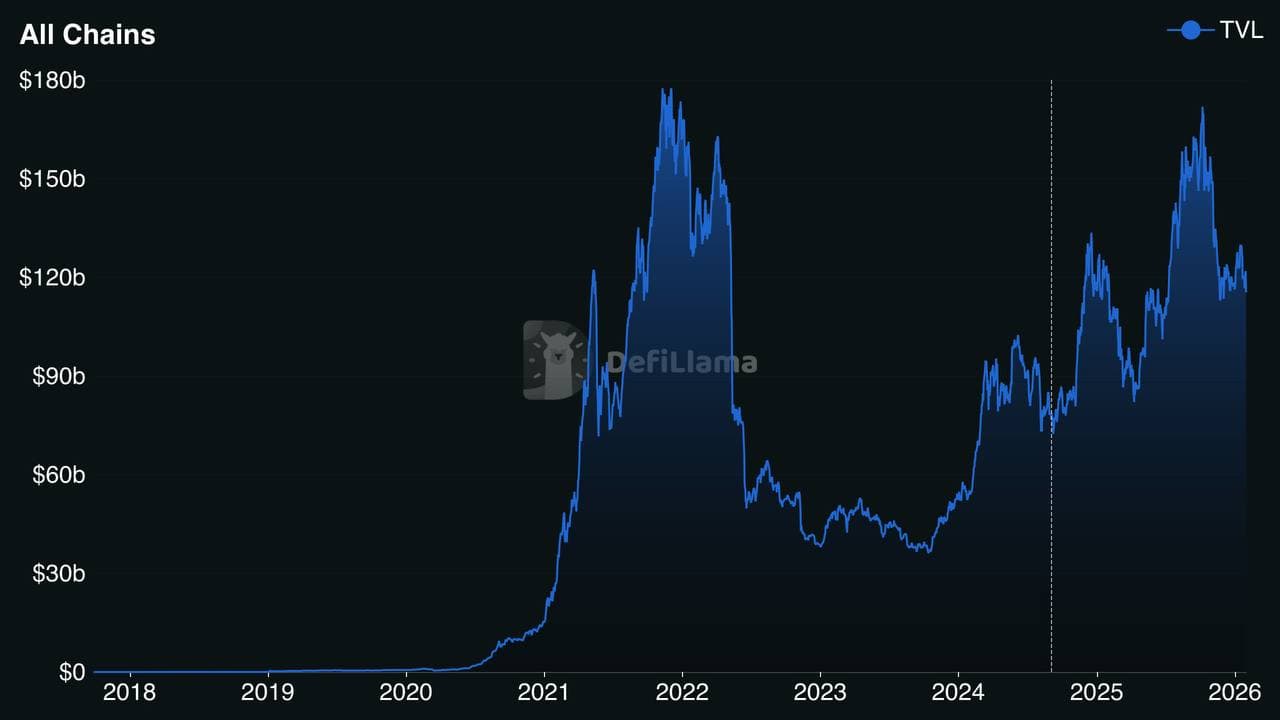

TVL: El Marcador de DeFi

Total Value Locked (TVL) — Valor Total Bloqueado — es la métrica más observada en DeFi. Mide cuánto dinero está depositado en todos los protocolos DeFi — el colateral total guardado en contratos inteligentes.

En el pico de DeFi en noviembre de 2021, el TVL en todas las cadenas alcanzó aproximadamente $178 mil millones. Durante el mercado bajista de 2022-2023, cayó por debajo de $40 mil millones. Es un termómetro aproximado de cuánto capital confía lo suficiente en DeFi como para participar.

A principios de 2025, solo Aave tiene más de $30 mil millones en TVL — convirtiéndolo en el protocolo DeFi más grande. Compound, uno de los pioneros, se sitúa alrededor de $1.8 mil millones.

Puedes seguir el TVL en sitios como DeFiLlama — desglosa por protocolo, por cadena y a lo largo del tiempo. Cuando el TVL sube, generalmente significa que la confianza y la adopción están creciendo. Cuando baja, la gente está retirando capital (o siendo liquidada).

Préstamos Flash: La Innovación Más Loca de las Finanzas

Aquí es donde DeFi se vuelve verdaderamente salvaje.

Un préstamo flash (flash loan) te permite pedir prestados millones de dólares con cero colateral. Sin verificación crediticia. Sin depósito. Nada.

¿La trampa? Tienes que pedir prestado y devolver dentro de una única transacción. Una transacción atómica de blockchain. Si no puedes devolver, toda la transacción se revierte — como si nunca hubiera pasado. El prestamista no pierde nada.

"¿Por qué alguien necesitaría pedir prestados millones durante una fracción de segundo?"

Arbitraje. Si ETH se cotiza a $2,000 en un exchange y a $2,010 en otro, puedes:

- Pedir un flash loan de $2 millones

- Comprar 1,000 ETH en el exchange barato

- Venderlo en el exchange caro por $2,010,000

- Devolver el préstamo ($2,000,000 + una pequeña comisión)

- Quedarte con el beneficio

Todo en una transacción. Todo en unos 12 segundos. Esto era algo físicamente imposible antes de DeFi. Los préstamos flash democratizaron el arbitraje — no necesitas ser un hedge fund con millones en capital.

Por supuesto, los préstamos flash también se han usado para exploits. Los atacantes han manipulado precios de oráculos, drenado pools de liquidez y ejecutado robos multimillonarios usando fondos de flash loans. El ranking de rekt.news rastrea los mayores exploits de DeFi — miles de millones perdidos en total en hackeos como el del puente de Ronin ($624M), Wormhole ($326M) e incontables ataques de flash loans. La herramienta es neutral — el uso no siempre lo es.

Verano DeFi 2020: El Big Bang

DeFi existía antes de 2020, pero era un nicho. Un puñado de protocolos, unos pocos cientos de millones en TVL, usado mayormente por desarrolladores de Ethereum.

Entonces Compound lanzó su token de gobernanza COMP en junio de 2020. Empezaron a distribuir tokens a cualquiera que prestara o pidiera prestado a través del protocolo — un concepto llamado minería de liquidez. De repente, no solo ganabas intereses. Estabas ganando tokens además, que a su vez tenían valor.

Las matemáticas eran una locura. Los participantes tempranos ganaban APYs de triple dígito. La voz se corrió. El capital se volcó. Otros protocolos lanzaron sus propios tokens y programas de incentivos. Yearn Finance, SushiSwap, Curve — nuevos protocolos aparecían cada semana.

El TVL explotó de ~$1 mil millones en junio de 2020 a más de $15 mil millones para finales de año. La gente lo llamó el Verano DeFi, y cambió las criptos para siempre. Demostró que los servicios financieros descentralizados podían atraer capital serio y que el código podía coordinar miles de millones sin un CEO.

Los Riesgos Son Reales

DeFi no es una comida gratis. Si vas a jugar en este espacio, respeta los riesgos:

- Bugs en contratos inteligentes. El código puede tener vulnerabilidades. Miles de millones se han perdido por exploits. Solo porque un contrato esté auditado no significa que sea a prueba de balas.

- Manipulación de oráculos. Los protocolos DeFi necesitan datos de precios (de oráculos como Chainlink). Si un atacante manipula el feed de precios, puede engañar al protocolo para hacer malas operaciones o liquidaciones injustas.

- Rug pulls. Un desarrollador lanza un protocolo, atrae depósitos, luego drena el contrato inteligente y desaparece. Más común con proyectos no auditados y anónimos.

- Pérdida impermanente. (La cubriremos en la Parte 10, pero es real.)

- Riesgo regulatorio. Los gobiernos todavía están averiguando cómo regular DeFi. Las reglas podrían cambiar e impactar los protocolos que usas.

- Riesgo de composabilidad. Los protocolos DeFi se construyen unos sobre otros como bloques de LEGO. Si una pieza se rompe, todo lo que está apilado encima puede colapsar. Esto a veces se llama "contagio DeFi".

La regla de oro de DeFi: Nunca deposites más de lo que puedas permitirte perder. Empieza con poco. Usa protocolos establecidos (Aave, Compound, Sky (antes MakerDAO)). Lee la documentación. Y no persigas rendimientos insostenibles — si suena demasiado bueno para ser verdad, al contrato inteligente le importan un bledo tus sentimientos cuando te liquide.

Puntos Clave

- DeFi = servicios financieros sin intermediarios, construidos sobre contratos inteligentes

- Préstamos y endeudamiento son la base — deposita cripto para ganar, o pide prestado contra colateral

- La sobrecolateralización protege a los prestamistas porque no hay verificaciones crediticias

- La liquidación ocurre automáticamente cuando el valor de tu colateral cae demasiado

- El rendimiento viene de los prestatarios — si no puedes identificar la fuente, tú eres la fuente

- El TVL mide cuánto capital está bloqueado en protocolos DeFi

- Los préstamos flash permiten endeudamiento sin colateral dentro de una única transacción

- El Verano DeFi 2020 fue el momento de despegue que demostró el concepto a escala

- Los riesgos son reales — bugs, exploits y rug pulls han costado miles de millones

Lo Que Viene

Ahora entiendes la capa bancaria de DeFi — préstamos, endeudamiento y generación de rendimiento. Pero hay todo otro lado: trading sin un exchange.

En la Parte 10, nos sumergiremos en los exchanges descentralizados (DEXs) y los pools de liquidez. ¿Cómo permite Uniswap operar con tokens sin un libro de órdenes? ¿Qué son los proveedores de liquidez, y por qué a veces pierden dinero? ¿Y qué demonios es un creador de mercado automatizado?

Es donde DeFi se pone realmente interesante. Nos vemos ahí.

← Anterior: NFTs — Más Allá de los JPEGs · Índice de la Serie · Siguiente: DEXs y Pools de Liquidez →

Stay Updated

Get notified about new posts on automation, productivity tips, indie hacking, and web3.

No spam, ever. Unsubscribe anytime.